硕士论文网第2021-10-08期,本期硕士论文写作指导老师为大家分享一篇

环境法学论文文章《民营企业环保责任税收激励相关法律问题探讨》,供大家在写论文时进行参考。

绿色发展是民营经济转型发展的重要内容之一。生态环境部与全国工商联于 2019 年 1 月 11 日发布了《关于支持服务民营企业绿色发展的意见》( 环综合〔2019〕6 号) ,旨在支持民营企业形成资源节约、环境友好的企业发展模式、鼓励民营企业积极履行生态环境保护社会责任、促进民营企业树立绿色发展理念、推进经济高质量发展和生态环境高水平保护。然而民营企业作为市场主体,其理性经济人的本性使得其在履行环境保护社会责任时会受到环境公共物品负外部性的制约,从而造成市场失灵。因此,民营经济绿色发展的落实离不开经济政策的调控,否则民营企业在履行环保责任时付出的高成本无法得到弥补,市场失灵无法得到矫正,民营企业绿色发展的理念将无法落实。税收优惠作为弥补私人边际成本的重要经济手段,对激励民营企业树立生态环境保护主体责任意识具有重要的作用。

二、税收激励与民营企业环保责任的内在关联

( 一) 利益相关者理论视角下民营企业环保责任的内涵

企业在发展过程中会与利益相关者相互促进、相互制约,从而对社会、对生态环境产生不同程度的影响。因此,在利益相关者理论的视角下,企业在追求投资者利润最大化的同时,担负着维护并增进社会公益、维护并修复生态环境的义务,对社会与生态环境的利益相关主体承担责任。基于此,美国经济伦理学家乔治·恩德勒将企业的责任分为经济责任、社会责任和环境责任。美国经济发展委员会发布的《商业企业的社会责任》以及我国《企业社会责任蓝皮书》,均采用此种分类方法,即企业市场责任、企业社会责任、企业环境责任[1]。其中,环境责任被划分为三类: 第一类是环境管理责任,包括环境事故应急机制、绿色采购、环保人员培训等 11 项内容; 第二类是节约资源能源责任,包括节约资源能源措施和制度、单位产值消耗、绿色办公措施等 14 项;第三类是减排降污责任,包括减少“三废”排放的措施、减排量等 12 项内容。从上述环境责任所涉及的范围上讲,涵盖了制度的设立、执行以及责任落实、绩效评估等,落实环境责任所产生的效用不仅限于环境生态领域,而且通过利益相关者与其市场责任与社会责任形成良性互动。如图 1 所示,企业将环保责任依托于资源、材料、废物、员工、技术、产品等要素,通过绿化原材料、实现工业废物再利用、合理有效利用资源、升级环保技术、引进环保技术尖端人才、生产绿色产品等行为履行环保责任。虽然在履行环保责任的过程中,提高了企业的生产成本,不利于企业对股东市场责任的履行,但是,会在以下几个方面获得隐形的效益: 第一,企业在绿化生产技术、生产要素的同时,新闻媒体、社区、环境 NGO 组织等基于宣传环保义务会对企业的绿色生产行为进行报道,为企业起到了优化市场形象、拓展市场宣传的作用; 第二,企业在履行环保责任时分担了政府履行环保责任的负担,同时获得政府为企业提供的环保补贴; 第三,在媒体宣传引导消费者绿色消费的背景下,企业绿色生产的行为给消费者到来了绿色产品,提高了市场绿色产品供给量,带动绿色消费; 第四,绿色消费被带动后,消费者的绿色产品需求量会上升,从而给绿色生产企业带来更多的经济效益,为投资者争取到更多的利润,从而驱动投资者再次投资绿色企业。企业环境责任可以在经济、法律、价值和舆论四个方面与其利益相关者互动,提高企业的效益。在经济层面上,企业履行环境保护义务时所进行的经济活动具有正外部性,能够将环境保护社会成本大于私人成本的负外部性内部化,从而提高社会资源利用效率。在法律层面上,环境法律制度通过给予环保行为以补贴、税收优惠等肯定性评价,鼓励企业履行环境责任; 通过给予排污企业罚款、增收税费、赔偿等否定性评价,督促企业节能减排。在价值层面上,人与自然关系的价值观由以人的经济利益为首要追求的“人类中心主义”转变为经济利益应当可持续发展的“自然中心主义”,以“人—自然—社会”之视角追求代际公平。在舆论层面上,企业履行环境责任能够给其商誉带来正效应

三、民营企业环保责任税收激励法律制度的现实基础与障碍

我国企业所得税法律制度针对资源综合利用与循环经济等促进环保事业发展的事项设计了一系列的税收优惠,但是现有的税收优惠制度在具体适用时存在技术标准滞后、评价标准过高、对投资支持力度不足等问题,制约了民营企业落实企业环保责任。

( 一) 民营企业环保责任税收激励法律制度现状

1. 民营企业环保责任税收激励法律制度梳理

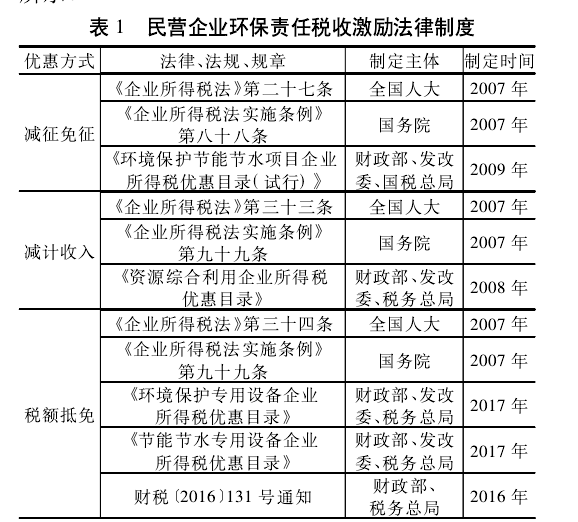

《中华人民共和国企业所得税法》( 以下简称《企业所得税法》) 第四章明确规定了促进环保事业发展的企业可以享受所得税优惠政策,对于资源综合利用和循环经济发展的优惠范围主要集中在环境保护、节能节水项目、资源综合利用项目,优惠方式主要包括减、免企业所得税,设备投资抵免企业所得税,减计收入计算企业所得税等。主要规定如表 1所示。

四、民营企业环保责任税收激励法律制度滞后性原因分析

考察我国企业所得税税收优惠政策对资源综合利用的影响,结果表明: 自《企业所得税优惠目录》( 2008) 实施以来,我国资源综合利用私营企业的数量以及资本量总体呈上升趋势,但自 2015 年起,变化趋势趋于平缓。私营企业利润自 2010 年有巨大的增长幅度,但自 2015 年后,利润呈下降趋势。全国各省份的固体废物综合利用量从 2005 年至 2010年总体呈上升趋势,2011 年至 2017 年总体呈下降趋势,固体废物综合利用率在税收优惠激励作用下变化并不明显。由此分析,资源综合利用企业所得税优惠法律的滞后性主要体现在优惠范围较窄、优惠标准过高、对投资支持力度不足三个方面

五、民营企业环保责任税收激励法律制度的优化路径

从本文对现行的资源综合利用企业所得税优惠政策的分析可知,以减征免征方式进行优惠的环保、节水节能项目以及以减计收入进行优惠的综合利用资源目录,均由 2008 年制定的部门规章予以规定,该目录自实施以来至今未进行任何调整,具有一定的滞后性,不符合资源综合利用行业的技术发展现状,从而导致税收优惠激励作用无法完全发挥。因此应从扩大资源综合利用企业所得税优惠的适用范围、降低享受政策的技术标准、增加对环保投资企业的税收优惠三方面完善资源综合利用企业所得税优惠政策。

六、结语

资源综合利用是民营企业提高绿色发展能力的重要方面,我国现行的税收法律制度,在矫正民营企业因履行环境保护社会责任而造成的市场失灵以及权利义务不对等时,虽然在制度实施初期对我国资源综合利用市场有一定的激励作用,使得我国资源综合利用企业,尤其是民营企业,单位数量增加、资产总量与利润总额也不断增长。但是,由于该制度存在优惠范围较窄、适用标准过高、投资激励制度缺位等滞后性问题,导致 2015 年后我国资源综合利用私营企业的数量、资产总量变化趋势趋于平缓,利润总额甚至呈下降趋势。因此应根据现有的制度实施效果,扩大优惠范围、调整优惠标准、增加对环保投资企业的税收优惠,这也是企业所得税制度对资源综合利用发挥税收激励作用的应有之义。

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《民营企业环保责任税收激励相关法律问题探讨》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网环境法学论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文