硕士论文网第2022-02-10期,本期硕士论文写作指导老师为大家分享一篇

宏观经济学论文文章《生计资本对农户贷款行为的分析》,供大家在写论文时进行参考。

农户心理承受能力和自信度在金融资本和人力资本对农户贷款行为的影响中发挥了中介作用。农户心理承受能力在金融资本对农户是否申请贷款、是否获得贷款、贷款金额和选择四种贷款类型的影响中均具有部分中介效应。农户自信度在金融资本对农户是否申请贷款、是否获得贷款、贷款金额和选择信用贷款、保证贷款、产权抵押贷款的贷款类型的影响中具有部分中介效应。农户心理承受能力和自信度在人力资本对农户是否申请贷款和选择信用贷款的影响中均具有完全中介效应,在对农户选择保证贷款的影响中均具有部分中介效应。

第一章 导论

1.1 研究背景

我国农业正向现代化迈进,集中经营的规模化生产逐步发展。然而农村金融的发展却跟不上农业现代化的进程,农村金融产品单一化、农业信贷资金严重不足等问题,使种植规模较大的农户因资金短缺无法扩大生产规模。农户拥有的土地承包经营权与房屋财产权权力界定不明确,因此无法作为有效抵押物,大多处于闲置状态。由于很难有符合银行等金融机构认可的担保物、抵押物,广大有资金需求的农户总是遭到金融机构的排斥。农户获取资金困难制约了我国农村金融和农村经济的深入发展,农户抵押物少、农业风险大、农村金融服务和产品简单等问题造成贷款难、贷款贵、贷款繁。我国近几年相继推出许多关于农村贷款政策,用以解决我国农村金融发展止步不前的问题,鼓励农村金融业务的创新。2015 年 8 月,国务院发布了关于在部分农村地区农户“两权”抵押贷款试点的有关政策文件,试图扩大农户可抵押物的范围。2016 年和2017 年国家又连续提出农村三权分置,即土地所有权、承包权、经营权的分置,同时加快确权颁证进度,进一步推动“两权”新规的实施。2019 年农业农村部等五个部门共同发布了关于农村金融服务振兴的指导文件,用以进一步提高农村金融服务水平,加快乡村振兴的步伐,其中指出,要根据农户的需求与特点存在的差异性,建立多样化的金融支持,切实减少不同经营主体发展中资金不足的问题,尤其是新型农户和小农户。还应引导农户通过多种经营形式实现规模经营,积极提高农户的融资可得性。此外还需进一步拓宽农户抵押、质押物的范围,如厂房、农用机械设备、养殖的牲畜、农业保单等,形成灵活且多元化的农业抵押质押模式。还需积极稳步推进农地抵押贷款、住房抵押贷款、林权抵押贷款等,积极探索出新形式的抵押贷款方式。2020 年“两会”提出农户应拥有更多财产的权利,加快农户土地承包经营权和土地使用权确权的登记落实,确保每个农户的土地完成颁证工作,并按照规章制度有序对农户土地的承包经营权进行流转,使土地改革能够稳步推进。这一系列方针政策的提出是希望增加农户的融资方式,为农村金融的发展带来新的生命力

1.2 研究目的与意义

1.2.1 研究目的

通过本文的研究,希望达到的目的如下:

(1)比较分析农户的生计资本情况,更加深入的认识农户特征差异。通过农户生计资本指标体系的建立,测算农户各类生计资本数值,比较分析农户之间生计资本的差异,从而能根据农户表现出的异质性特征,为其更加精准的提供各种金融服务。

(2)从主观和客观两个层次切入分析农户贷款行为,更加全面的多角度研究农户的贷款行为。在客观变量的基础上加入主观变量,检验农户心理承受能力与自信度在生计资本对农户贷款行为的影响中是否发挥中介效应,深入分析生计资本对农户贷款行为的影响情况。

(3)比较引入主观量前后生计资本对农户贷款行为的影响的变化,对农户贷款行为有更精确的认知。分析不同类型的生计资本在引入农户心理承受能力与自信度后对农户贷款行为的影响的变化,通过对农户贷款行为多方面影响因素的研究,找到农户贷款难的问题与矛盾所在,提出合理的建议。

1.2.2 研究意义

本选题通过中介效应深入分析生计资本、农户心理承受能力与自信度对农户贷款行为的影响,对了解农户与信贷机构矛盾所在、缓解农户信贷难问题,进而对提高农户有效贷款行为在理论和现实上均具有非常重要的意义。

(1)理论意义

第一,本选题通过生计资本、农户心理承受能力与自信度对农户贷款行为的影响研究可以丰富农户生计资本理论,为后续学者通过生计资本框架研究农户分化提供更多参考。第二,将生计资本客观变量与农户心理承受能力、自信度主观变量结合起来分析农户贷款行为的影响因素,从主观和客观两个角度研究农户的贷款行为,使农户贷款行为理论更加全面。第三,通过中介效应分析探究生计资本、农户心理承受能力和自信度对农户贷款行为的影响路径,揭示制约农户贷款行为的主要因素,有助于为农户贷款行为问题的研究带来一些学术启示。

第二章 相关概念和理论分析

2.1 相关概念界定

2.1.1 农户

在学术研究中,农户有着多重含义,众多学者根据其研究对象和内容对农户有着不同的理解。史清华(1999)对农户的界定分为三个层次:首先,从生产方式角度出发,农户是指以农业生产为主要生产方式的群体组织;其次,从居住环境角度出发,农户是指生活在距离经济发达城市较远、交通相对落后、教育和娱乐资源略匮乏的乡村地区的群体组织;最后,从社会地位角度出发,农户是指社会参与意识薄弱、政治地位较低、无法享受城市居民保障和福利的群体组织。结合以往学者对农户的定义,从选题研究内容出发,本文的农户指长时间生活在农村地区,以拥有血缘关系的家庭为单位,主要从事种植、养殖、林业、手工业和个体经营等与农业相关生产活动的经济组织。被调查的农户是生活在农村的农户,不包括长期在外的流动人口。被调查的一个农户的情况不单单是个人信息,包括这个农户家庭的所有情况。

2.1.2 生计资本

“生计”一词在字典中有三种解释,第一种解释为谋生的办法(Means of livelihood),即人们赖以生活的产业或职业,亦指维持生活的办法;第二种解释为生活的状况(Living),即人们的生活用度、资产的情况;第三种解释为谋划(Plan),即产生计策,保全生命的办法。“生计”一词适用于靠薪水度日的打工族,如中小公务员、打工仔等每日辛苦工作,忍受压力获取固定薪水来养家糊口,或是依靠耕地获取少量收入来维持生活的农户,该词并不适用于管理各类事务的领导干部、企业家、明星等富裕群体。本文生计资本中生计的概念是“生计”三种含义的融合,也称为“可持续生计”,即个体或家庭用于生存或改善长远家庭状况的资产、能力、收入等资本的集合。本文认同并采用英国国际发展机构(DFID)提出的可持续生计资本框架,生计资本数值则指依据建立的生计资本分析框架中各指标权重和变量值计算所得的各类生计资本的数值。

2.2 相关理论基础

2.2.1 可持续生计资本理论

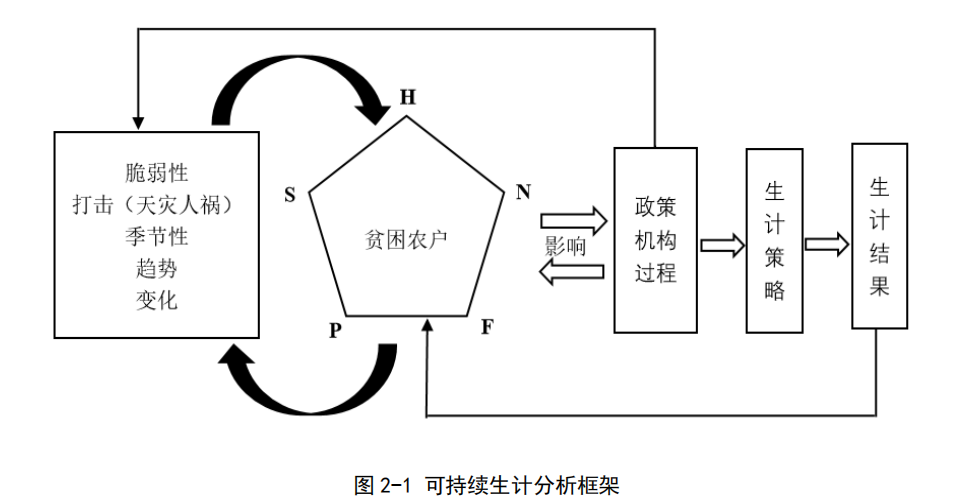

可持续生计框架(Sustainable Livelihoods Framework)是帮助人们特别是穷人认识生计了解生计状况的一个工具,该框架为收入低下、生活困难的农户生计中错综复杂的各种问题提供了一种分析方法。目前,较为成熟的分析框架有英国国际发展署(DFID)的可持续生计分析框架,在该可持续生计框架里,农户生活在一个脆弱性的环境中,即农户可能会遭遇到一些无法控制的环境,如天灾人祸等打击、价格和生产等季节性变化、人口和资源环境等趋势变化。在这种充满不确定性的环境中,农户需要利用自己拥有的生计资本来谋取生存,与此同时还受到了政府、机构和过程的阻碍或支持。考虑所有因素后,农户会选择最适合自己的生计策略,例如农业生产策略、投资理财策略、日常消费策略等,最终会产生生计结果,具体表现为农户收入水平的变化、教育程度的变化、社会关系网络的提升、优化的居住环境、家庭资本存量的增加、家庭健康状况的改善等方面。综上所述,对贫困农户的可持续生计分析框架梳理图如图 2-1 所示:

第三章 农户生计资本测度分析 ........................................... 21

3.1 数据来源........................................................ 21

3.2 生计资本测度.................................................... 21

第四章 生计资本对农户贷款行为影响的实证分析 ........................... 28

4.1 变量的选取及说明................................................ 28

4.2 模型建立........................................................ 29

4.3 实证分析........................................................ 31

第五章 基于中介效应生计资本对农户贷款行为影响的实证分析 ................ 37

5.1 中介效应模型.................................................... 37

5.2 中介效应分析.................................................... 37

5.3 基于中介效应的生计资本对农户贷款行为影响的回归分析.............. 45

第五章 基于中介效应生计资本对农户贷款行为影响的实证分析

5.1 中介效应模型

中介效应指自变量

第六章 结论与政策建议

6.1 研究结论

本文通过陕西省农户调研数据,构建生计资本指标体系,运用中介效应模型分析生计资本、心理承受能力和自信度对农户贷款行为的影响。研究结果得出的主要结论:

(1)农户心理承受能力和自信度在金融资本和人力资本对农户贷款行为的影响中发挥了中介作用。农户心理承受能力在金融资本对农户是否申请贷款、是否获得贷款、贷款金额和选择四种贷款类型的影响中均具有部分中介效应。农户自信度在金融资本对农户是否申请贷款、是否获得贷款、贷款金额和选择信用贷款、保证贷款、产权抵押贷款的贷款类型的影响中具有部分中介效应。农户心理承受能力和自信度在人力资本对农户是否申请贷款和选择信用贷款的影响中均具有完全中介效应,在对农户选择保证贷款的影响中均具有部分中介效应。

(2)农户的金融资本对农户贷款的行为具有显著正向影响。金融资本越丰富,农户的贷款需求越强烈,申请贷款越积极,获得贷款的可能性越高,贷款金额也越大。人力资本、自然资本、物质资本和社会资本对农户是否申请贷款、是否获得贷款和贷款金额的影响均不显著。在农户贷款类型选择上,金融资本对四类贷款方式均具有影响,人力资本和自然资本对保证贷款具有显著性影响,物质资本和社会资本对四类贷款方式的影响均不显著,农户不同贷款类型的影响因素之间既存在交集又存在差异性。

(3)农户心理承受能力和自信度对农户贷款行为具有显著影响。农户心理承受能力越强,申请贷款的可能性越大,农户贷款可得性越高,贷款金额也越多,农户自信度对农户是否申请贷款、是否获得贷款和贷款金额均具有积极作用。在农户贷款类型选择上,心理承受能力对四类贷款方式均具有显著影响,农户自信度对信用贷款、保证贷款和产权抵押贷款具有显著影响。农户对不同融资方式偏好不同,会根据自身优势,选择能够提高贷款可得性的贷款类型。目前农户选择信用贷款的较多,农户贷款金额较小且信用贷款手续简便,农户的心理承受能力是信用贷款的主要影响因素。

(4)政策和金融环境对农户贷款行为具有显著性影响。农户对政策的了解程度对农户是否申请贷款、是否获得贷款和贷款金额均有显著性影响,金融机构贷款业务开展是否积极对农户是否申请贷款、是否获得贷款与贷款金额多少影响均不显著。在农户贷款类型方面,金融环境对保证贷款和质押贷款具有显著影响,政策环境是产权抵押贷款的主要影响因素。农户在融资时,正规金融机构的信贷方式之间既相互替代又具有互补作用。产权抵押贷款对保证贷款和质押贷款具有替代效应,信用贷款、保证贷款与质押贷款之间相互互补

以上论文内容是由

硕士论文网为您提供的关于《生计资本对农户贷款行为的分析》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网宏观经济学论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文