硕士论文网第2022-04-28期,本期硕士论文写作指导老师为大家分享一篇

MBA项目管理论文文章《盈余管理视角下高管激励与公司绩效的关系探讨》,供大家在写论文时进行参考。

与业绩相联系的高管薪酬存在操纵盈余管理行为,即为了最大化个人利益,高管对与业绩相关的会计项目进行调整以获取更高的报酬。本文将盈余管理分为两种方式:应计盈余管理和真实盈余管理。本文通过对相关文献进行梳理,对高管、高管薪酬和盈余管理进行概念界定,盈余管理手段、盈余管理动机、盈余管理经济后果、应计盈余管理与真实盈余管理比较的文献综述,高管激励与盈余管理文献综述,高管激励与公司绩效文献综述,在前人研究基础上对文献进行评述并提出本文研究的问题。接着是对理论进行阐述,介绍高管激励现状及存在问题。然后基于薪酬契约的盈余管理动机及委托代理理论、最优契约理论、管理者权利理论、锦标赛等理论及高管激励现状提出本文的研究假设。相较已有文献,本文考虑了隐形福利在职消费与审计行为对盈余管理的影响,研究高管激励与盈余管理的关系、盈余管理的经济后果及高管激励经济后果,通过国泰安数据库下载 2013-2017 年全部 A 股上市公司数据,并剔除金融行业,资产负债率大于 1,数据缺失值等数据,在借鉴前人基础上对所研究变量进行衡量,并构建本文的研究模型,接着用 Stata14 软件进行数据处理,通过描述性统计、相关性分析、多元回归分析等实证方法对本文研究假设进行验证

第一章 绪 论

1.1 选题的来源、背景

1.1.1 选题的来源

2009 年“限薪”:2009 年财政部颁布的《金融类国有及国有控股企业负责人薪酬管理办法》规定把董事、监事、高级管理人员等高管扣除个人所得税后的薪酬限制到一定的金额。2015 年“限薪令”:2015 年 1 月正式颁布了《中央管理企业主要负责人薪酬制度改革方案》,该法规中规定:“中央国有企业董事、监事、高级管理人员等高管薪酬水平将低于中央国有企业普通员工的平均工资的 7 到 8 倍,董事、监事、高级管理人员等高管薪酬与职工薪酬差距将明显减少,72 家中央国有企业董事、监事、高级管理人员等高管即将面临减少薪酬”。

1.1.2 研究背景

自我交易是管理者的目标之一。管理者一旦拥有公司剩余控制权,就会通过各种自我交易行为来谋取私人利益。获取数额不菲的货币性资源,比如高额薪酬、高额奖金、股票期权等。管理者的目标偏离公司目标之后,所有者的利益将受到损害。在上市公司所有者与经营者相分离的公司治理背景下,如何有效解决股东与管理者的目标不一致所出现的经营者损害所有者利益等问题、设计有效的薪酬契约等内部治理措施及内部控制等外部治理措施以减少代理成本?许多研究者对该问题已有所关注,并试图探索解

1.2 研究意义

1.2.1 理论意义

第一,补充了盈余管理、高管激励与企业绩效三者关系研究的理论。本文首先研究了高管激励与盈余管理的关系,前人在研究两者关系时一般考虑的应计盈余管理,研究高管激励是否会造成应计盈余管理,前人研究发现高管激励是导致盈余管理的因素之一。前人较少的研究高管激励是否也是导致真实盈余管理因素之一,本文加入真实盈余管理指标来探讨高管激励是否与真实盈余管理也存在相关性。同时,本文探讨了真实盈余管理与应计盈余管理对公司绩效的后果进行分析,对比所有高管激励中哪种高管激励更能促进公司绩效的提升。国外在高管股权、薪酬激励、在职消费激励及盈余管理方面的研究相对来说较为成熟,可以取其精华,结合我国实际情况,我国上市公司不一定可以采用国外的研究成果,国外的研究成果不一定适应于我国的经济环境,因此,基于前人的研究基础和思路,研究了三者变量存在的关系,从而补充了三者关系的理论

第二章 文献综述

2.1 高管相关概念

在对国内外文献进行总结和归纳后,我们发现以前的权威学者对高级管理人员的观念存在明显的差异。国内学者从两个定义中定义了高级管理人员的相关概念:广义和狭义。第一,广义上来讲,高管研究范畴包括上市公司年报中披露的董事、监事、高管管理人员[4-6];第二,狭义角度,高管范畴为上市公司年报中披露的 CEO、总裁、总经理、副总裁、副总经理、董秘和其他管理人员,不包含董事、监事人员[7-8]。一些研究者认为狭义的高管概念只包含上市公司年报中披露的董事长和总经理,不包括其他的人员[9-10]。国外上市公司股权结构分散,首席执行官在所有高管中拥有最大的权利,对公司治理有很大的影响,国外的大部分学者研究高管时,将以 CEO 核心的管理团队为研究对象,而不包括董事、监事[11]。结合国外及本文研究特点,本文研究高管时将董事、监事及高级管理人员作为研究对象。

2.2 高管激励相关概念

按照高管的定义并考虑薪酬数据可获得性,真实性。本文参考的文献资料都是较为权威、认可度也较高的研究成果。本文研究的高管薪酬激励包括高管薪酬激励、高管薪酬差距激励、高管股权激励以及隐形薪酬在职消费激励。高管薪酬以前三名高管薪酬均值的对数作为高管薪酬的研究对象,以高管薪酬的自然对数与普通员工的自然对数的比值作为高管薪酬差距的衡量指标,高管持股比例衡量高管股权激励作为长期激励。本文将高管持股比例公式(高管持股占总股本比例)作为高管股权激励的替代变量,同时考虑了隐形薪酬在职消费,并将在职消费纳入研究范围。高管想方设法获得更多的报酬激励,不仅是因为薪酬本身可以购买自己想要的许多东西,而且拥有更多薪酬,身份地位也会相应的提升[12]。

第三章 理论基础................................................................................................. 17

3.1 委托代理理论.............................................................................................. 17

3.2 最优契约理论.............................................................................................. 18

3.3 管理者权力理论........................................................................................... 19

3.4 锦标赛理论..................................................................................................20

3.5 行为理论.....................................................................................................21

3.6 基于高管薪酬契约的盈余管理动机分析............................................................. 21

第四章 高管激励现状及存在问题.........................................................................23

4.1 我国薪酬激励政策法规..................................................................................23

4.2 我国上市公司 2013-2017 年度高管激励整体现状分析...........................................23

4.3 我国上市公司 2013-2017 年各行业高管薪酬现状................................................ 26

4.4 我国上市公司 2013-2017 高管股权激励现状分析................................................ 35

4.5 我国上市公司高管激励存在的主要问题............................................................ 36

第五章 高管激励、盈余管理与公司绩效研究假设与实证设计............................... 38

5.1 研究假设....................................................................................................38

5.2 样本选择和数据来源.....................................................................................43

5.3 研究变量设计..............................................................................................44

5.4 研究模型构建..............................................................................................49

第六章 实证检验结果与分析................................................................................51

6.1 描述性统计.................................................................................................51

6.2 相关性分析.................................................................................................53

6.3 多元线性回归分析........................................................................................53

6.4 稳健性检验.................................................................................................75

第六章 实证检验结果与分析

6.1 描述性统计

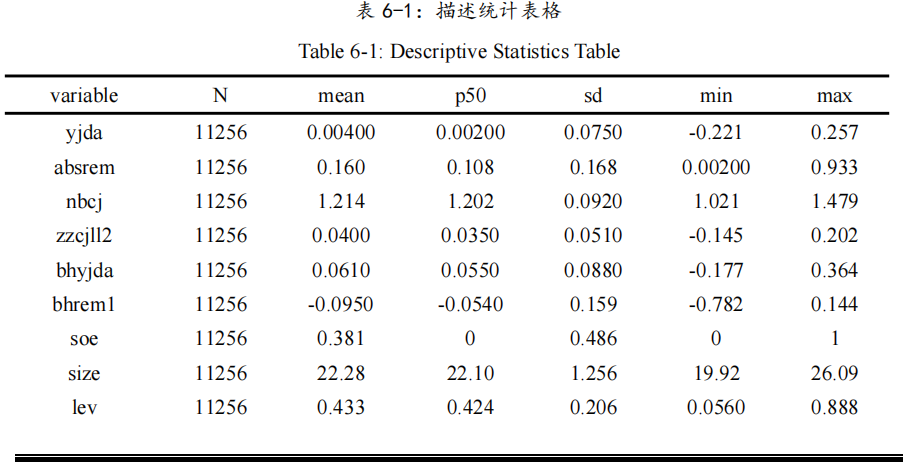

为了使样本更加可靠,看样本中的数据是否存在离群值,首先对所收集数据进行描述统计分析,根据描述统计结果发现有离群值并删除部分不符合实际的离群值,同时重新进行描述性统计,对上市公司全样本主要变量的描述分析如表 6-1,从描述统计表格中可以看出应计盈余管理(yjda)最小值为-0.221,最大值为 0.257,真实盈余管理(absrem)最小值为 0.002,最大值为 0.933。无论从应计盈余管理描述性统计结果来看还是从真实盈余管理结果来看,最大值与最小值的差距比较大,说明不同上市公司之间盈余存在明显差距,高管可能通过调整影响应计盈余管理与真实盈余管理从而操纵会计盈余。高管薪酬差距(nbcj)均值为 1.214,最大值为 1.479,最小值为 1.021,说明高管薪酬差距样本服从正态分布,基本不存在离群值。前十名大股东持股比例均值为 57.04,最小值为 22.96,最大值为 90.08,说明一些上市公司股权比较集中,一些上市公司股权相对分散,不同上市公司股权集中度存在明显差异。从股权性质来看,均值为 0.381,最大值为 1,最小值为 0,可以看出非国有上市公司比重大于国有上市公司(表 6-2 和表 6-3)。从公司规模来看,均值为 22.28,最大值为 26.09,最小值为 19.92,最大值最小值相差 6.17,说明上市公司的规模相差不是很大。

第七章 总结与展望

与业绩相联系的高管薪酬存在操纵盈余管理行为,即为了最大化个人利益,高管对与业绩相关的会计项目进行调整以获取更高的报酬。本文将盈余管理分为两种方式:应计盈余管理和真实盈余管理。本文通过对相关文献进行梳理,对高管、高管薪酬和盈余管理进行概念界定,盈余管理手段、盈余管理动机、盈余管理经济后果、应计盈余管理与真实盈余管理比较的文献综述,高管激励与盈余管理文献综述,高管激励与公司绩效文献综述,在前人研究基础上对文献进行评述并提出本文研究的问题。接着是对理论进行阐述,介绍高管激励现状及存在问题。然后基于薪酬契约的盈余管理动机及委托代理理论、最优契约理论、管理者权利理论、锦标赛等理论及高管激励现状提出本文的研究假设。相较已有文献,本文考虑了隐形福利在职消费与审计行为对盈余管理的影响,研究高管激励与盈余管理的关系、盈余管理的经济后果及高管激励经济后果,通过国泰安数据库下载 2013-2017 年全部 A 股上市公司数据,并剔除金融行业,资产负债率大于 1,数据缺失值等数据,在借鉴前人基础上对所研究变量进行衡量,并构建本文的研究模型,接着用 Stata14 软件进行数据处理,通过描述性统计、相关性分析、多元回归分析等实证方法对本文研究假设进行验证,从而得出本文的研究结论:

(1)高管激励与盈余管理方面。高管薪酬差距与应计盈余管理正相关,与真实盈余管理程度正相关,高管薪酬差距激励并不能减少高管的盈余管理行为,高管仍会为了自身利益最大化进行盈余管理行为。相对于国有企业,非国有企业高管薪酬差距对应计盈余管理与真实盈余管理程度影响的显著性大于国有企业。审计收费对高管薪酬差距所诱发的盈余管理起到负向调节效应,事务所规模对高管薪酬差距所诱发的盈余管理行为起到负向调节效应。其他条件不变的前提下,高管薪酬激励与应计盈余正相关,与真实盈余管理程度正相关。其他条件不变的前提下,高管股权激励与应计盈余管理正相关,与真实盈余管理程度正相关。其他条件不变的前提下,高管在职消费与应计盈余管理正相关,与真实盈余管理者程度正相关

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《盈余管理视角下高管激励与公司绩效的关系探讨》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网MBA项目管理论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文