硕士论文网第2022-05-10期,本期硕士论文写作指导老师为大家分享一篇

EMBA战略管理论文文章《试析国有上市公司高管薪酬的法律规制问题》,供大家在写论文时进行参考。

上市公司高管薪酬问题历来是公司治理和法官审判的难题之一,国外的法律规制实践也表明:针对这一问题,既不能听之任之、放任其流,也不能一刀切地横加阻扰、过度干预。问题的关键就是要在市场调节与法律规制之间找到合理的平衡点,结合市场的灵活性和法律的原则性引导高管薪酬朝着合法化合理化的轨道良性循环

引 言

由美国次贷危机引发的全球金融危机让所有人的目光再一次投射到了公司治理中的老大难问题——代理成本问题上来,而巨额高管薪酬也再次成为社会各界诟病的焦点。英美法德等发达国家接连出台了一系列法案和政策来限制公司高管的薪酬,国内,人力资源与社会保障部等六部门也于 2009 年 9 月 15 日出台了《关于进一步规范中央企业负责人薪酬管理指导意见》,首次对央企发出高管“限薪令”。在现代公司的治理结构中,所有权与经营权(控制权)相分离,这种机制原本是为了更好地实现资源的优化配置,但早在 1932 年伯利与米恩斯合著的《现代公司与私有财产》一书中,两人通过实证研究得出的结论是:“这种分离已经完全消除了所有者曾经行使的经营权带来的制约与平衡。藉由这个强大的权力,经营者被认为是在追求自身的利益,而忘了所有者的福利。”[1]高管薪酬是公司向高管(包括董事、监事、经理、副经理、财务负责人、董秘等)支付的作为其服务对价的财产所得。高管报酬和独立董事制度一向是公司治理的两大杠杆,原本是一种降低代理成本、协调高管和股东利益的工具,但在实践中走了形,反而演变成了典型的代理成本问题,成了真正的公司治理难题。如何用法律手段来规制高管的薪酬?成为当下法学界热议的话题,也成为政府部门迫切要解决的一大难题。国外通常有如下做法:(1)通过税收政策间接调整;(2)行政干预;(3)司法救济;(4)薪酬信息强制披露;(5)立法强调高管的注意义务、忠实义务和确立“公司浪费原则”;(6)设立独立的薪酬委员会;(7)建立公司投票代理权制度。但结合我国国情,特别是针对国企,上述手段措施必须本土化。本文正是基于上述考虑,在借鉴国外成功立法经验和理论成果的基础上,联系国情民意,从而提出最切实可行的立法建议。

第一章 国有上市公司高管薪酬及其法律规制概述

第一节 研究背景及问题的提出

金融危机以来,欧美等发达国家相继出台或提议出台限制高管薪酬的法律法规,俗称“限薪令”,以此来规制近年来不断攀升且备受大众诟病的企业高管巨额薪酬。2009 年 1 月 21 日,美国众议院通过了“TARP 改革与问责法案”(以下简称《TARP 法案》),该法案包括限制高管薪酬的具体条款:一是公司前 25 名高收入的高管在救援期间不得领取奖金;二是因做假账获取的奖金或其他奖励必须退回企业;三是禁止使用“金降落伞”计划;四是支付高管薪酬减免公司所得税的上限由 100 万美元调整为 50 万美元;五是公司不得拥有或租用私人飞机,如有则首先用于救援计划的安排;六是禁止任何有可能以操纵公司盈利提高雇员薪酬收入的方案。事实上美国并不是首次使用限薪令,2001 年美国政府经国会同意对航空业进行救助 150 亿美元时,要求企业高管实得薪金不得超过 30 万美元。2007年,美国国会通过《政府合同商问责法案》,对采购政府合同占营业额 80%以上的承包商披露高管薪酬。之前,财政部预算管理厅对承包商设置了最高薪酬标杆,2008 财政年度为 612196 美元。2009 年 1 月 29 日,美国总统奥巴马看到 28 日《纽约时报》题为“华尔街亏损换来的是超额奖金吗?”的文章,对纽约州立审计处发布的“2008 年华尔街雇员的年终奖金总和预达 184 亿美元,同比 2007 年减少了 44%,但仍同 2004 年华尔街效益最好时期相当”极为震怒,随即与副总统拜登和财长盖特纳会见记者,认为超额奖金是“最不负责任的表现,是可耻的”。2月 4 日,奥巴马在美财长盖特纳陪同下,在白宫发表“高管薪酬评论”讲演时指出:美国不蔑视财富,不嫉妒任何人取得的成功,并坚信成功理应得到奖赏。但令人特别不安的是,一些企业高管把企业经营得要倒闭了,还要得到奖赏,还要得到纳税人救助的奖赏,这对个人不仅是很坏的习惯,对企业也是很糟的战略。作为总统,我不能容忍这种行为,对于这些高管,不会再让他们故伎重演。作为问题资产救援方案(TARP)改革的一部分,宣布得到政府救援的金融公司高管的工资将受到严格的限制,最高年薪不得超过 50 万美元第二节 国有企业和国有资产的法学界定及其分类

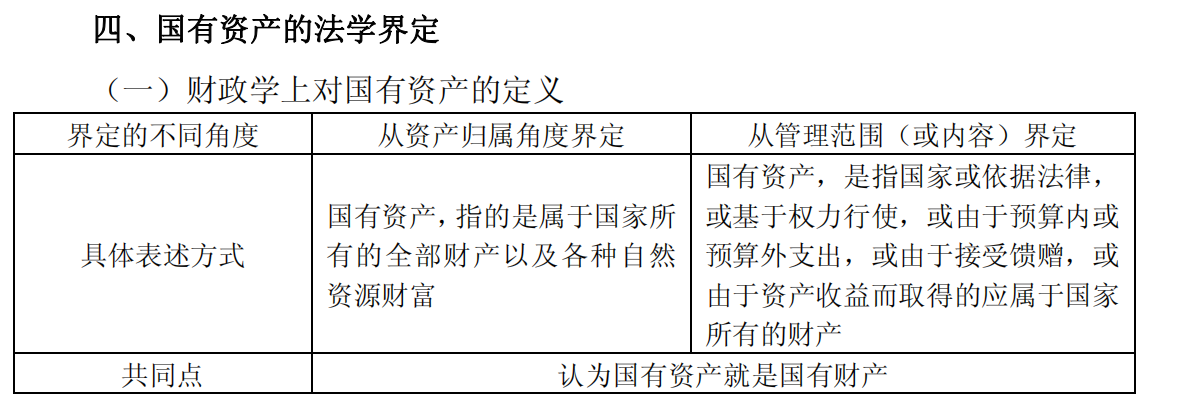

一、国有企业的法学界定

按照世界银行政策研究报告(1997)的定义,国有企业是指政府(包括政府部门)拥有的或(不管通过什么方式和途径)实际控制的、从产品和服务的销售中创造主要收入的经济实体。但各国对国有企业的定义是各不相同的。在法国,国有企业的定义是指,国家与地方政府掌握全部资本或 30%以上股份的企业。在美国“国有企业”多是指政府的公共服务机构。在加拿大则仅把联邦政府和地方政府的全资公司叫做国有企业。按照欧共体委员会 1980 年 6 月对国有企业的定义:所谓国有企业,是指由于所有权关系、直接参股等原因或规定,政府当局可以凭借它对企业的所有权、控制权或管理条例,对其施加直接或间接支配性影响的所有企业。

第二章 各国高管薪酬法律规制的原则和方法

第一节 美国高管薪酬法律规制研究

美国经济公平研究所调查数据显示,美国大公司 CEO 的 2006 年平均年收入为 1080 万美元,是普通劳动者年收入的 364 倍。这一数字在上世纪 70 年代末是35 倍,80 年代是 40 倍,90 年代是 80 倍。2009 年 2 月,美国总统奥巴马推出“限薪令”,凡是接受美国政府“额外援助”的企业,其高管薪酬必须执行 50 万美元的上限封顶,并且严格限制对离职高管的“金色降落伞”政策,以及披露公司的一切奢侈消费。2009 年 3 月,美国国际集团(AIG)在创造了历史巨亏且申请获得 1800 多亿美元的公共资金援助之际,却毅然决然地向其高管发放 1.65 亿美元巨额奖金。这种“正面我赢,反面你输”的现实再一次把高管天价薪酬推到了公众舆论诟厉的风口浪尖。这场“奖金门”风波使 AIG、证券交易委员会(SEC)、美国财政部都招致严厉指责,同时也使规制金融企业高管薪酬正式提上了美国众议院的立法日程。2009 年 7 月 1 日,SEC 通过议案,要求接受问题资产救助计划(TARP)的上市公司就管理层薪酬问题进行非强制性股东投票。7 月 31 日,众议院专门针对金融机构通过了类似议案,赋予股东在首席执行官薪酬政策制定方面更大的话语权,同时允许联邦银行业监管机构对金融企业薪酬体系实施监管,以防止因薪酬体系建立不当而促使管理层承担过多风险

第三章 国有上市公司高管薪酬法律规制的现状及立法建议

第一节 国有上市公司高管的薪酬范围、义务及法律责任

一、立法现状

(一)国有上市公司高管的范围

按照 2005 年 10 月 27 日第十届全国人大常委会第十八次会议修订并通过的《公司法》第二百一十七条第一项规定:“高级管理人员,是指公司的经理、副经理、财务负责人、上市公司董事会秘书和公司章程规定的其他人员。”这里所说的“其他人员”可以囊括 CEO(首席执行官)、CFO(首席财务官)、COO(首席运营官)、CTO(首席技术官)、CLO(首席法务官)等公司自由设立的高阶公司经营管理岗位。

(二)国有上市公司高管的薪酬范围

人力资源社会保障部会同中央组织部、监察部、财政部、审计署、国资委等单位于 2009 年 9 月 15 日联合下发的《关于进一步规范中央企业负责人薪酬管理的指导意见》明确了企业负责人的薪酬结构主要由基本年薪、绩效年薪和中长期激励收益三部分构成。由于我国对股权激励等中长期激励的配套改革政策还在试行中,指导意见对中长期激励先作了可审慎探索的原则性规定,重点对基本年薪和绩效年薪作了规范。《意见》要求企业负责人的基本年薪按月支付。绩效年薪按照先考核后兑现的原则,根据年度经营业绩考核结果,由企业一次性提取,分期兑现。《意见》对企业负责人的补充保险和职务消费作出了原则性规定。在补充保险方面,企业在依法参加基本社会保险的基础上,为负责人建立企业年金和补充医疗保险的,要按照国家有关规定确定缴费和待遇标准。在职务消费方面,要从严控制职务消费,企业要按有关规定建立健全职务消费管理制度。

结 论

上市公司高管薪酬问题历来是公司治理和法官审判的难题之一,国外的法律规制实践也表明:针对这一问题,既不能听之任之、放任其流,也不能一刀切地横加阻扰、过度干预。问题的关键就是要在市场调节与法律规制之间找到合理的平衡点,结合市场的灵活性和法律的原则性引导高管薪酬朝着合法化合理化的轨道良性循环。国外高管薪酬问题的根源在于:国外普遍奉行“董事会中心主义”,即主要靠董事会来监督内部人以解决所有权和经营权分离所引起的代理成本问题,股东在公司治理中作用有限,中小股东甚至机构投资者主要通过“用脚投票”的方式来维护自身利益。而且,董事由于受到管理层权力的制约,以及“袍泽之谊”、“团队精神”、“避免董事会与管理团队发生正面冲突”等社会文化和心理因素的影响,他们在与高管就薪酬问题讨价还价的过程中,往往偏向高管的利益,甚至导致高管自定薪酬。由于缺乏一个有效的公平交易机制,仅依赖董事会或其下设的薪酬委员会决定高管薪酬的做法并不可靠。高管常常利用其管理层权力的影响力使自己获得“租金”,即使面对由于高薪与业绩严重脱钩所引发的市场和社会的公愤,他们也能通过一系列掩饰的手段制造出合理性的假象以瞒天过海。我国高管薪酬问题的根源是:我国遵行的是“股东大会中心主义”,即主要靠股东大会直接监督管理层以解决内部人控制的问题,但由于上市公司多由国有企业改制而来,实践中普遍存在国有上市公司“一股独大”、国有产权人格化主体缺位、国企高管亦官亦商的“两栖”色彩、董事会空壳化、监事会花瓶化、独立董事不独立、“内部人控制”和“强政府控制”、代理链过长、决策过程中信息不对称等问题。

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《试析国有上市公司高管薪酬的法律规制问题》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网EMBA战略管理论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文