硕士论文网第2022-06-17期,本期硕士论文写作指导老师为大家分享一篇

宏观经济管理论文文章《发展消费金融业务的风险管理分析——基于A信托公司案例分析》,供大家在写论文时进行参考。

A 信托公司目前参与消费金融业务的形式仅为通过其他消费金融机构间接参与消费金融业务,深入开展消费金融业务对 A 信托公司的业务完整性、利润增长、分散风险、长期发展等方面具有必要性。但是如要直接开展消费金融业务,在风险管理方面还存在缺乏消费金融业务电子风险审核系统、缺乏消费金融业务电子运营清算系统、消费金融业务配套风险管理制度不完善、消费金融业务配套组织架构不适用等匹配性问题。

1 导论

1.1 选题背景与意义

1.1.1 选题背景

信托行业经历了多年的发展,已经成为我国多元化金融体系的关键部分,资产管理规模与银行理财管理规模相匹配。近年来,受宏观经济稳中有降、资本市场波动加大等因素影响,在去通道、压规模、告别粗放增长的要求下,2018 年信托行业的业绩出现了 2016 年后的再次回调,全年共实现营业收入 1115.36 亿元,同比下降 9.91%,实现净利润 569.07 亿,同比下降 15.62%。2018 年营业收入和净利润下降的公司分别有 37 和 45 家,均超过行业半数。截至 2018 年底行业管理的信托资产为 22.70 万亿元,同比下降 13.50%。

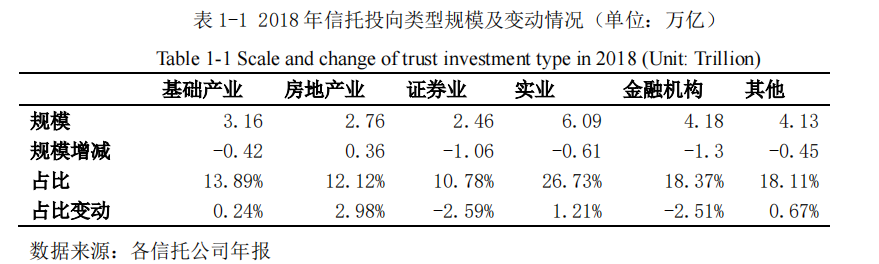

由表 1-1 可见,除投向房地产行业稍有增长外,投向其他各行业的信托规模均出现了不同程度的下降。基础产业和房地产业原本是信托行业传统的两大投向和最主要的利润来源,但是自 2014 年以来,国务院颁发《关于加强地方政府性债务管理的意见》,信托开展基础产业业务的合规性障碍持续增加,预测未来开展基础产业类业务的难度也将会越来越大。二是在 2019 年 7 月 30 日中央经济工作会议上,除坚持房子是用来住的,不是用来炒的定位,还首次提出不将房地产做为短期经济刺激的手段。银保监会为此对房地产信托业务的调控在 2019 年三季度强势加码,明确要求银信合作通道类房地产业务规模要明显下降,信托公司主动管理类房地产业务规模不超过 6 月 30 日余额。因此,2019 年房地产信托业务规模也将出现下降,预计未来对于房地产信托的调控将成为新常态。

1.2 研究内容与方法

1.2.1 研究内容

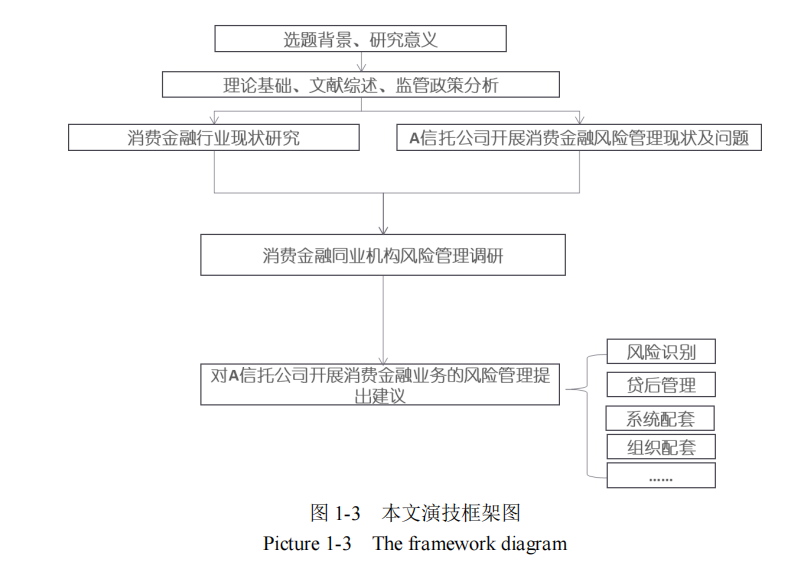

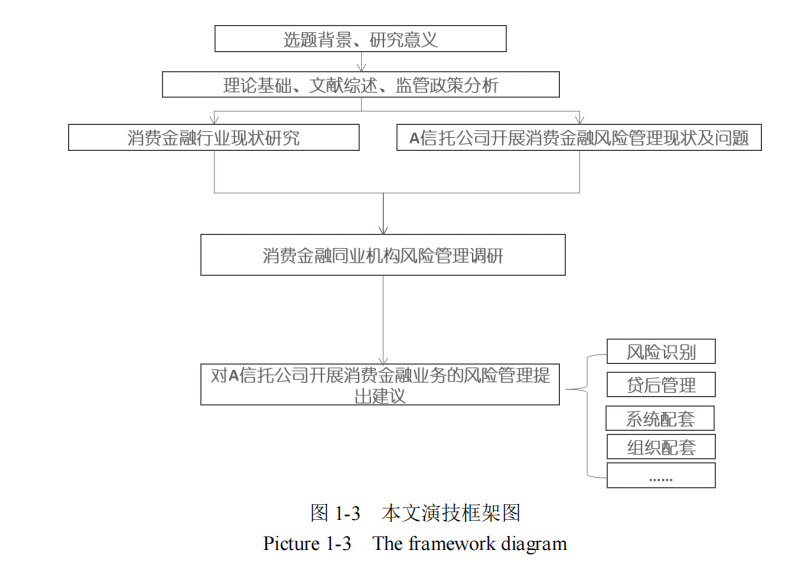

本文的研究内容是完善 A 信托公司消费金融业务的风险管理体系。共分为六章,第一章对信托的发展现状及信托公司消费金融业务的发展空间开展系列研究,归纳总结本文的研究背景、研究意义等内容,为下文的研究提出思路和方法;第二章总结分析与论文相关的理论和文献资料,分析消费金融风险管理的定义、历程、框架、操作手段等内容,然后为后续实际应用分析提供理论基础。第三章旨在客观分析消费金融市场发展情况,信托公司消费金融业务发展情况,并指出绵连的问题。通过问卷调查分析总结商业银行、持牌消费金融公司、互联网平台、信托公司等机构进行消费金融业务风险管理的体系和方法。第四章根据分析总结,结合 A 信托公司的现状和资源禀赋提出完善 A 信托公司消费金融业务风险管理体系的有效手段。第五章基于本文的研究内容,进行总结和展望,主要研究框架如下图 1-3 所示。

2 理论基础与文献综述

2.1 理论基础

2.1.1 金融创新理论

20 世纪 50 年代以来,金融创新开始成为金融领域的焦点,吸引了大批学者对其从不同角度开展研究,并由此形成了各具特色的金融创新理论流派。从理论内容上来看,西方学界金融创新动因理论大致可以分成顺应需求型、供给推动型以及规避管制型三大类。顺应需求动因指伴随经济、金融的不断发展及外部环境的日新月异,经济主体对于金融需求提出了更高的要求。而供给推动型动因理论则是从“供给”视角解释金融创新的产生,例如技术推动论是从技术创新视角进行研究分析。规避管制型动因是指金融行业由于其自身的特殊性而往往会受到较其他行业更严格的监管。当有些监管制度或要求能通过合理地手段、方法予以“规避”,并由此获得超额收益,这种情况下金融创新就会出现。

2.2 研究综述

2.2.1 消费金融

2.2.1.1 消费金融内涵

消费金融指的是与消费相关的金融活动,包括了与消费行为相关的金融活动和与消费者相关的金融活动。国外学者对于消费金融含义的研究普遍较早,Merton(1969)认为消费金融是消费者在衡量当前所有资产以及未来收入的前提下,为满足当前消费需求进行资金借贷的行为。Peter Tufano(2009)总结分析消费金融在社会经济发展的重要意义,并基于消费金融领域的内容,提出四个相关技能,即消费金融具备支付、储蓄、信贷及风险管理。这一理念的提出,对加深消费金融的理解,分析消费金融市场、产品服务等一系列方面将有一定帮助。Hashmi(2012)指出消费金融包括基于基础资产不同的情况,基础资产包括个人消费贷款、住房贷款、汽车贷款和信用卡等。Demetriades(2016)认为消费金融最大的两个特点就是:一是借款主体是个人而非企业单位;二是借款目的是用于日常生活的消费,而非投资或经营。自我国批准消费金融公司成立之后,国内学者才逐渐开始对国内消费金融行业进行研究。由于消费金融行业发展当前处于初级状态,我国消费金融研究普遍开展较晚。对于消费金融的内涵,王江(2010)提出,消费金融范畴包括消费者储蓄、投资、信托、保险、支付信贷等金融活动。廖理、张学勇(2010)从消费者层面、市场层面和政府层面三个角度分别阐释了消费金融的内涵,认为消费金融是消费者在一定金融环境下的决策、金融产品与服务及为消费金融市场、消费金融产品与服务的法律和监管的框架。宋明月(2015)将消费金融研究框架总结为家庭财富与消费、消费金融公司、商业银行消费信贷、其他消费产品与消费者保护、社会保障制度与消费以及农村消费金融体系建设六部分内容。刘珊珊(2018)认为,广义层面上的消费金融包括消费信贷和金融理财两方面;狭义层面上,消费金融仅指消费信贷,即以个人消费为目的,依托个人信用并具有偿还期限的借贷活动。

3 信托行业消费金融发展现状 .......................................16

3.1 发展特征..................................................16

3.2 业务模式..................................................19

3.3 风险种类..................................................21

3.4 本章小结..................................................24

4 A 信托公司风险管理现状与消费金融业务的匹配性分析 ...............25

4.1 公司背景..................................................25

4.2 开展消费金融业务的必要性..................................27

4.3 A 信托公司风险管理现状 ....................................28

4.4 本章小结..................................................34

5 风险分析及同业调研 .............................................35

5.1 A 信托公司开展消费金融业务的风险分析 .....................35

5.2 同业机构消费金融业务风险管理调研.........................38

5.3 本章小结..................................................52

6 对 A 信托公司消费金融业务风险管理的建议 .........................53

6.1 业务模式方面的建议........................................53

6.2 风险管理电子系统应用方面的建议............................56

6.3 组织架构与内部控制方面的建议..............................60

6.4 本章小结..................................................65

6 对 A 信托公司消费金融业务风险管理的建议

6.1 业务模式方面的建议

6.1.1 业务模式建议

A 信托公司如开展消费金融业务,有两种可选择的模式,一种是通过自己的经营团队自主拓展客户,向客户发放消费贷款;另一种是由助贷机构获客,自主审批后向客户发放消费贷款,根据是否有消费场景,又分为有场景的助贷业务和无场景的助贷业务。上述业务模式的优劣势分析见表 6-1。

从获客难度上讲,自主获客模式难度较大,需要大量的业务人员;助贷模式依靠助贷机构获客,相对难度较小,对员工数量的要求也较少。从风险上讲,自主获客可有效减少资金用途不合规等合规风险和欺诈风险,对于信用风险,各种获客模式均需经过自主风险审查,信用风险无差别。有场景的助贷业务解决了资金用途的合规性问题,也可有效规避欺诈风险。

7 结论与展望

7.1 结论

通过本文的研究,得出如下结论:

(1)经过数年的发展,消费金融行业已进入成熟期,随着国民收入的提高和人们消费习惯的改变,消费金融具有广阔的发展空间。消费金融的主要模式分为有场景业务、无场景业务、助贷业务和自主获客业务等,消费金融业务成为信托行业新的利润增长点。

(2)A 信托公司目前参与消费金融业务的形式仅为通过其他消费金融机构间接参与消费金融业务,深入开展消费金融业务对 A 信托公司的业务完整性、利润增长、分散风险、长期发展等方面具有必要性。但是如要直接开展消费金融业务,在风险管理方面还存在缺乏消费金融业务电子风险审核系统、缺乏消费金融业务电子运营清算系统、消费金融业务配套风险管理制度不完善、消费金融业务配套组织架构不适用等匹配性问题。

(3)A 信托公司开展消费金融业务将面临信用风险、欺诈风险、内部管理风险和合规风险。本文调研了 21 家同业消费金融机构,对同业机构消费金融业务的贷前审查、增信措施、贷后风控、组织架构及内部制度等风险管理相关的各方面进行的研究。并与 A 信托公司进行了对比分析。

(4)基于信贷风险管理理论和全面风险管理理论,结合问卷调研的结果,本文从三个方面对 A 信托公司的消费金融风险管理提出了改进建议,分别是业务模式方面、风险管理电子系统方面、组织架构与内部控制方面等。

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《发展消费金融业务的风险管理分析——基于A信托公司案例分析》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网宏观经济管理论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文