硕士论文网第2021-09-29期,本期硕士论文写作指导老师为大家分享一篇

管理会计论文文章《基于沪深股市林业上市企业视角的林木生物资产分类的会计选择》,供大家在写论文时进行参考。

林木资产是自然资源,同时也是林业及林业相关企业资产的重要组成部分,是其主要生产工具和劳动对象。林木资产在为企业带来经济效益同时,其外部性也为社会带来巨大的生态效益。我国财政部颁布的《企业会计准则第5号—生物资产》(以下简称“CAS5”)规定:生物资产是指有生命的动物和植物。因此,林业及林业相关企业的林木资产就是指“活立木”[1]。CAS5根据企业持有生物资产的目的,将生物资产分为消耗性生物资产、生产性生物资产和公益性生物资产三类:消耗性生物资产是指为出售而持有的、或在将来收获为农产品的生物资产,例如用材林。消耗性生物资产通常列示于“存货”项下,是企业的流动资产之一。生产性生物资产是为产出农产品、提供劳务或出租等目的而持有的生物资产[1],例如经济林、薪炭林[2]。公益性生物资产是指以防护、环境保护为主要目的的生物资产,例如防风固沙林、水土保持林。生产性生物资产和公益性生物资产是企业的非流动资产,于资产负债表中单独列示。由此可见,划分为消耗性生物资产的林木其实质是企业的生产对象或生产成果,而划分为生产性生物资产的林木资产其实质是企业的生产工具。划分为公益性生物资产的林木资产较为特殊,是我国森林分类经营体制下以发挥林木生态功能为首要目的的公益性资产[3]。由于上市企业以追求企业价值和股东效益最大化为终级目标,公益性生物资产不在本文研究范围之内。与一般资产相比,林木资产具有生物转化性、资产价值多重性、双重资产性等特点,以持有目的划分的林木资产分类在实际应用中具有一定的不可操作性[4]。以竹林为例,如果竹林既可产竹材又可产竹笋,兼具生产对象(或生产结果)和生产工具的特征,那么该将其划分为消耗性生物资产还是生产性生物资产?基于林学角度,按产材率和产笋率的比值决定竹林的资产分类更为客观;但由于会计选择的存在,给企业提供了利用会计选择达到经济目的的空间[5]。

二、文献综述和理论分析

1.契约理论与会计选择的三大假设

企业是“一组契约的联结”,是拥有不同要素的所有者为了获得各自的要素报酬,通过一系列如合同等具有法律形式的契约连结在一 起 的利益混合体。契约的签订、履行、变更都会发生成本,即“契约成本”[6]。会计数据经常被用于公司章程、债务契约等各种契约关系,此时会计数据就成为了限制企业各方的工具,产生了计算和报告这些数据的需要。持信息观和计价观的学者们认为,当股价水平不受会计数据影响时,会计数据是无用的。[7]契约观的学者们却认为,会计数据在企业的各种契约中扮演了重要的角色,解释了一些没有股价效应的非实质性(指没有现金流量的影响)会计政策的变更,是有用的。[8]自1964年提出管理者具有通过选择会计政策来平滑各期盈余的经济动机后,会计政策选择的契约动因研究得到了巨大发展。1986年有学者将经济学中的契约理论引入实证会计研究,提出了会计政策选择经济动机的三大假设:分红计划假设、债务契约假设和政治成本假设。[9]分红计划假设认为,在实施股利支付计划的企业,管理者更倾向于选择将未来收益提前确认至当期的会计政策;债务契约假设认为,当企业的资产负债率越高,管理层越倾向于选择可将报告盈利从未来提前转移至当期的会计政策;政治成本假设认为,当企业的政治成本越大,管理层越愿意选择将当期收益延续至未来期间的会计政策。[10]

2.关于会计选择三大假设的检验

三大假设在中西方学者的检验中得到了证实。有学者通过对石油天然气公司油井勘探成本核算的会计政策选择进行了研究,证实了债务契约假设和政治成本假设的成立;有学者证明存货会计政策的选择结果与分红计划假设不一致,但与政治成本假设一致[11]。我国学者也对上市企业的会计选择问题做出了相关研究,对我国上市公司的存货计价方法选择和低值易耗品摊销方法选择进 行了相关检验,证明均与政治成本假设吻合。[12]目前,我国《企业会计准则》中生物资产的分类也存在会计政策选择的问题。准则对生物资产的相关规定并不完善,林木资产本身具有多重属性和多重价值,而国内针对生物资产会计选择的实证研究尚属空白。本文以拥有林木资产的上市企业(简称“林业上市企业”)为研究对象,从管理者经济动机的角度出发,通过实证方法分析影响林木资产分类的因素。

三、研究设计

根据已有理论,本文提出两个研究假设:假设1:林业上市企业所在的行业对其持有的林木资产的会计分类有显著影响。假设2:同等条件下,企业的短期偿债能力与其持有的生产性林木资产在总林木资产 的占比负 相关,即偿债能力差的企业更倾向于将兼具消耗性与生产性的林木资产划分为消耗性生物资产。针对以上假设,本文分两步进行研究。首先,按行业将样本企业进行分类,通过组间方差分析,研究行业是否是林木资产分类的主要影响因素。若假设1成立,则说明行业因素是林木资产分类的首要影响因素。其次,通过建立多元线性回归模型II研究管理者是否利用会计选择来增加资产流动性,以增强其短期偿债能力、降低融资成本。若假设2成立,则说明当林木资产兼具生产性和消耗性时,管理层更倾向于选择增强企业资产流动性的会计选择,将林木资产划分为消耗性生物资产。

1.行业因素对生物资产分类的影响

(1)样本选择和数据来源

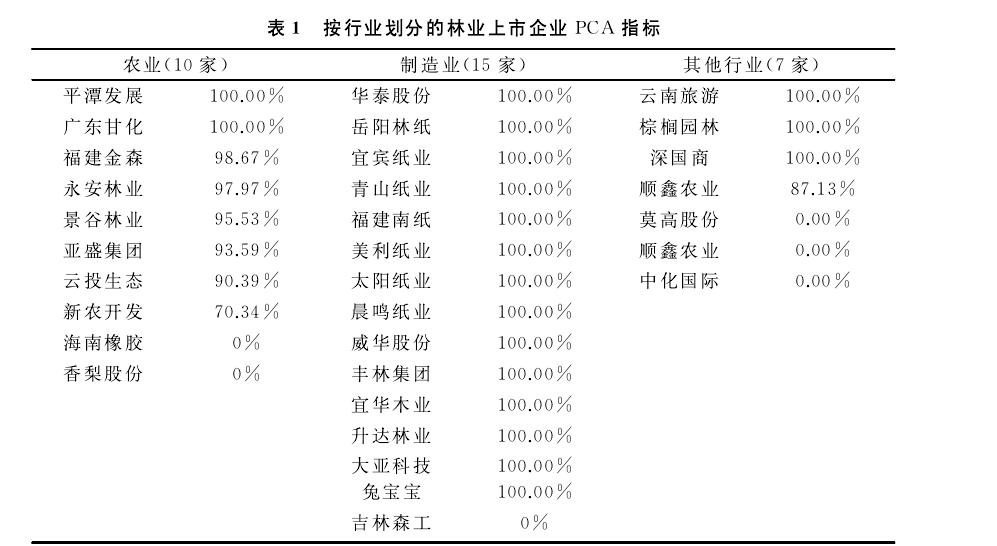

本文选择32家拥有林木资产的上市公司2017年财报数据,数据来自 Wind数据库。根据证监会行业分类将样本公司划分为三组:农业(含林业)、制造业(主要含造纸业、木材加工和家具制造业)和其他行业(见表1)。

(2)研究模型和变量定义

本文用2017年12月31日财务报表中消耗性生物资产额占消耗性生物资产与生产性生物资产总额的比例来衡量管理层将生物资产划分为消耗性生物资产的倾向,用 PCA 表示。该阶段采用方差分析来确定行业对林木资产分类的影响。PCA =消耗性生物资产(消耗性生物资产 + 生产性生物资)×100%

2.管理层经济动机对林木资产分类的影响

(1)样本选择和数据来源

本文选择在深交所和上交所上市的持有林业生物资产的公司,最终获得样本公司32家,以2017年年报为主要分析对象,数据来自 Wind金融数据库。由于我国生物资产的会计信息披露缺乏统一标准,消耗性生物资产大多包含在存货项 下 并未单独列示,所以作者通过阅读公司财务报表附注及存货明细项目等方式人工提取相关数据。

(2)研究模型和变量定义

在确定了行业是否为影响生物资产分类的主要因素后,模型II将分析当林木资产兼具消耗性和生产性功能时,管理层经济动机是否会对林木资产的会计分类产生影响。在该模型中,仍设定消耗性生物资产占两类资产的比例 PCA 为因变量,用于衡量管理层将林木划分为消耗性生物资产的倾向,以速动系数 QR 为观测变量。速动比率=(流动资产-存货)/流动负债,是衡量企业流动资产中可以用于偿还流动负债能力的指标。选取速动比率而非流动比率的原因有两点:第一,在流动资产中,存货流动性相对较低;第二,根据我国《企业会计准则指南》消耗性生物资产列示于存货项下。因此本研究选用扣除存货的速动比率作为自变量更能突出反映企业的短期偿债能力与林木资产分类间的关系。速动比率高的企业偿还短期负债的能力较强,将兼具消耗性和生产性的林木资产划分为消耗性生物资产的倾向性较低。预期该项的回归系数显著为负。

五、结论与启示

本文研究结果显示,企业所处的行业是林木资产会计分类的首要因素。造纸业和家具制造业的企业较农业和林业板块的企业拥有更多的消耗性林木资产,这都是由企业的主营业务范围决定的。去除行业因素外,管理者的经济动机也将影响林木资产的分类;短期偿债能力越低的企业越倾向于将林木资产划分为消耗性生物资产;对自由资本运用率越高的企业越倾向于将林木资产划分为消耗性生物资产。而企业的规模、成长性与林木资产分类的倾向性无显著相关性。由此可见,林业企业生物资产会计分类的选择是由一些经济因素决定的,这与西方的“三大假设”一致。但本文对林业企业生物资产分类的会计选择行为的研究结果并不会因此而失去其学术价值和现实意义。首先,会计政策选择客观存在、不可避免。会计信息的目标是帮助信息使用者做出正 确的经济 决策。要达到这一目标,会计信息必须客观地反映企业经济活动的实质。但是企业的经营环境和经济业务千变万化,不可能存在单一的会计政策来反映所有千差万别的经济业务。事实上,除了生物资产分类的会计选择外,林业企业仍面临大量的会计选择问题,譬如,林木生物资产资本化时点的选择、林木资产计量属性的选择、生产性林木资产的减值选择等。会计选择的经济动机具有共性,因此研究选择林木生物资产分类的会计选择可以揭示林业企业会计选择的一般特征。其次,我国企业会计准则中有关生物资产,尤其是林木资产的相关规定尚不完善。研究林业企业生物资产分类的会计政策选择的经济动机对准则制定机构和会计监管机构具有政策含义。我国的《企业会计准则》应进一步明确不同行业的消耗性生物资产和生产性生物资产的确认范围,并结合林学相关知识给林木资产界定更清晰的分类标准,压缩企业利己性会计选择的空间。只有了解企业的行业特性和资产特征,才能更为准确地了解企业会计选择的经济动机,提高准则制定的质量和有效性;监管机构在监督准则执行的过程中才能有的放矢,提高监管的水平和效果。

参考文献:

[1] 财政部.企业会计准则第5号———生物资产[R].北京:经济科学出版社,2019:2.

[2] 叶建芳,周兰,李丹蒙,等.管理层动机、会计政策选择与盈余管理———基于新会计准则下上市公司金融资产

分类的实证研究 [J].会计研究,2003(3):27-28.

[3] 王跃堂.会计政策选择的经济动机———基于沪深股市的实证研究[J].会计研究,2000(12):34-35.

[4] 蒋漱清.浅析资产流动性对企业融资能力的影响[J].商情(教育经济研究),2008(3):159-162.

[5] FIELDS T D ,LYS T Z,VINCENT L.Empirical re-search on accounting choice[J].Journal of Accountingand Economics,2001,31(1—3):255-307.

[6] 曹娇娇.消耗性林木资产会计计量研究 [D].杭州:浙江农林大学,2013:37-38.

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《基于沪深股市林业上市企业视角的林木生物资产分类的会计选择》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网管理会计论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文