硕士论文网第2021-06-16期,本期硕士论文写作指导老师为大家分享一篇

财务管理学士论文文章《浅谈企业并购中的财务风险及防范》,供大家在写论文时进行参考。

摘 要:目前,伴随着传统的扩张方式的同时,企业并购作为一种快速扩张的方式已经被广泛的应用。尤其是2008年金融危机以后,全球的企业并购数量激增,2014年已达到最高水平,花旗集团(Citigroup)欧洲、中东和非洲并购业务主管威廉•舒尔茨(Wilhelm Schulz)认为这种并购趋势在2015年可能持续下去。但是,国内外研究机构的大量研究表明,仅仅十分之三的大规模企业并购真正创造了价值,依照不同的成功并购标准,企业并购的失败率在50%—70%之间,而财务风险管理不当是引起并购失败的主要原因之一。因此,并购中正确的评估财务风险并提出解决方案是刻不容缓的。在中外研究的基础上,本文结合2014年一起跨行业并购失败的案例(禾盛新材全面收购金英马影视失败),对企业并购中存在的财务风险进行总结,并提出相应的防范措施。 通过研究分析,可以发现企业并购中的财务风险主要分为三大类,分别为定价风险、融资风险和支付风险。而针对于不同的财务风险,可以提出的解决措施也是不尽相同的。

关键词:企业并购;财务风险;防范措施

Abstract

Recently, with the expansion of traditional way, mergers and acquisitions as a way has been widely used. Especially after the financial crisis in 2008, the global proliferation of mergers and acquisitions had reached the highest level in 2014. The head of Citigroup of Europe, Middle East and Africa, William schultz (Wilhelm Schulz) believes that the merger trend likely to continue in 2015. However, research institutions of domestic and abroad had a large number of studies which had shown that only three out of ten of the large-scale mergers and acquisitions create value truly, according to the different standard of successful, failure rate of mergers and acquisitions is between 50% and 70%, and the financial risk is one of the most important factors to cause the failure. Therefore, the correct financial risk evaluationin and solution is urgent.

On the basis of domestic and foreign research, this article combines a case to summarize the financial risk of mergers and acquisitions and put forward solutions.

Through research and analysis, we may discover the financial risk in mergers and acquisitions mainly divided into three categories, pricing risk, financing risk and payment risk respectively. And for different financial risk, we can put forward the different solutions.

Keywords: mergers and acquisitions;financial risks;defense

1 绪论

1.1 问题的提出

2014年,企业并购活动飙升至金融危机爆发以来的最高水平,全球并购交易总额激增47%,至3.34万亿美元。其中,美国、中国、英国、日本、加拿大是最为活跃的五个地区。如果加上被收购企业资产负债表上的债务,2014年有3笔交易位列过去10年十大并购案,其中包括有线电视运营商康卡斯特(Comcast)以710亿美元收购时代华纳有线(Time Warner Cable),美国电话电报公司(AT&T)以672亿美元收购DirecTV。

同年,中国并购市场共发生交易3546宗,与2013年相比增长44.28%;交易金额达到9874亿元人民币,与2013年相比增长48.44%(见图1-1)。

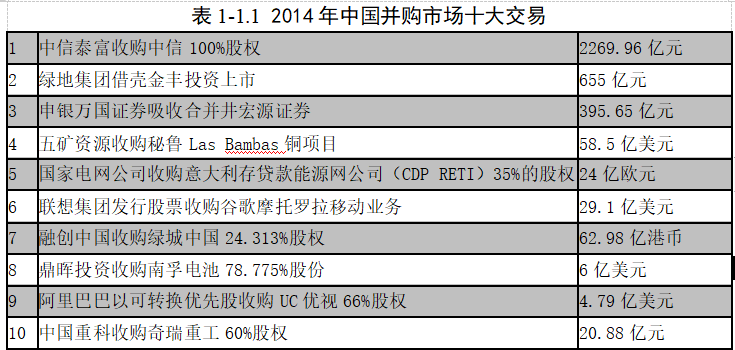

2014年中国上市公司十大并购交易的行业分布主要集中在金融保险、房地产和能源行业(见表1-1)。其中,2014年中国并购市场交易金额最大的一宗是中信泰富2269.96亿元收购中信股份,其中包括现金对价 500亿元和股份对价1770亿元。房地产行业主要涉及绿地集团借壳上市和融创中国收购绿城中国24.31%股权两宗交易。能源业涉及五矿资源收购秘鲁Las Bambas铜项目和国家电网公司收购意大利存贷款能源网公司(CDP RETI)35%股权两宗交易,均为涉外并购。

虽然不管国外还是国内都有大量企业并购成功的案例,但是,多项研究结果表明,在快速增长的并购数量和交易金额背后,并购失败的概率也是非常高的,依照不同的成功并购标准,企业并购的失败率在50%—70%之间。而且,并购的成功并不代表成功的并购,有75%的企业在并购成功以后盈利水平并未得到提升,所获得的利润无法弥补并购时所花的费用。因此,我们需要考虑以下几个问题:哪些因素导致了企业并购失败率居高不下,我们应该采取哪些措施来降低企业并购的失败率?

1.2 研究的目的及意义

并购作为一种企业行为被当今世界各国所追逐,这是因为它对企业的资源配置、规模经济、组合协同等产生很大的影响。并购可以推动企业快速扩张,也可以实现企业之间的资产重组。然而,在并购市场风起云涌的背后,也暴漏出一些不足,尤其是中国企业并购还处于起步阶段,在交易支付方案设计、估值定价、交易融资等方面还存在很大的问题,这些问题在一定程度上会提高企业并购的财务风险。而财务风险又贯穿于并购的全过程,是导致并购失败的重要原因之一,因此我们不能放任自由,必须找出解决措施,以降低财务风险对企业并购的影响。

发生企业并购的重要原因是经济增速放缓导致产能过剩,因而并购新兴产业企业成为众多企业转型的方向。在未来的一段时间内,势必会有更多企业进行跨界并购。因此,有效的防范企业并购中的财务风险能够提升企业并购的成功几率。本文选择禾盛新材收购金英马影视的这一跨行业收购案例,分析企业并购中的财务风险及其防范措施,为未来扩行业并购提供理论依据。

但是,国内外研究机构的大量研究也表明,仅仅十分之三的大规模企业并购真正创造了价值,依照不同的成功并购标准,企业并购的失败率在50%—70%之间。在中国并购市场风起云涌的背后,也暴漏出一些问题与不足值得业内专业人士引起重视:中国并购业务模式还处于起步阶段,券商、投资银行在并购业务模式创新方面,特别是在交易支付方案设计、估值定价、价值挖掘、交易撮合、交易融资等方面,还有很大的业务创新空间。企业并购已经成为不可逆转的

从社会角度来看,企业间的并购行为也可以使社会资源进行优化配置。但各种并购案例表明,企业并购的成功率偏低,原因在于企业并购实际上是一项长期投资活动,并购中发生的财务行为极其复杂,财务风险更是不可避免的。中国企业并购行为的发生相较于西方发达国家来说是比较晚的,存在的问题也相对较多。西方发达国家企业在并购中对财务风险的评估尚且存在很大的问题,那么对于中国来讲就要更加重视企业并购中财务风险的预估,以实现经济又好又快的发展,这也是本文研究目的之所在。

企业并购之所以得到迅猛发展的原因在于其所费时间短、可迅速发挥其作用。然而企业并购并非总是一本万利,他也存在一些问题,譬如使企业的管理成本提高同时也使的企业在管理上面临更大的挑战。企业价值最大化原则是企业财务管理的重要目标之一,这一目标必定对企业的并购产生深远影响。在并购的过程中,充斥着大量的可变因素,因此,不论是企业并购的过程还是企业并购的结果都存在着不确定性。而财务分析贯穿于并购的整个过程,是并购活动中的一条主线。因此,能够对目标企业的财务状况进行良好的分析是企业并购行为成功的重要因素,也就是说我们应该充分考虑并购行为中的财务风险的大小,并且想出对策来降低财务风险,以增加企业并购的成功率,实现并购企业和目标企业真正的互惠互利。那么,对于企业并购活动中存在哪些财务风险和如何防范这些财务风险就成为了迫在眉睫要解决的问题了。

1.3 国内外现状

近来,全球并购市场持续升温。图1-3.1和图1-3.2是2013年全球并购交易市场交出的成绩单。国际数据提供商Dealogic提供的数据显示,2013年,全球并购交易总额较2012年增长25.3%,其中超过10亿美元的并购案达20起。2014年,全球并购交易总额较2013年又增唱了27%,而其中超过10亿美元的并购案多达35起。进入2015年以来,尽管市场波动剧烈、监管更加严格、部分大型并购案最终功亏一篑,但是受信贷成本低廉、股价高企等因素驱动,各国企业并购热度仍然不减。 数据显示,全球企业并购正日趋大型化。2015年以来全球收购总额已突破1万亿美元,创下时隔8年的最高纪录。据美国调查公司Dealogic调查显示,今年4月8日发布的2015年并购总额为1.03万亿美元,较2014年同期增长20%。从同比数据来看,达到自2007年1.25万亿美元以来的最高水平。

摘 要 I

Abstract II

1 绪论 - 1 -

1.1 问题的提出 - 1 -

1.2 研究的目的及意义 - 2 -

1.3 国内外现状 - 4 -

1.4 国内外文献综述 - 5 -

1.4.1 国外文献综述 - 5 -

1.4.2 国内研究现状 - 6 -

2 企业并购财务风险 - 8 -

2.1 企业并购 - 8 -

2.1.1 企业并购的概念 - 8 -

2.1.2 企业并购的分类 - 8 -

2.1.3 企业并购的动因 - 9 -

2.1.4 企业并购的风险 - 11 -

2.2 企业并购的财务风险 - 13 -

2.2.1 企业并购财务风险的概念 - 13 -

2.2.2 企业并购财务风险分类 - 13 -

3 企业并购财务风险的防范 - 15 -

3.1 企业并购中定价风险的防范 - 15 -

3.1.1 财务报表风险的防范 - 15 -

3.1.2 信息质量风险防范 - 16 -

3.1.3 目标企业价值评估风险防范 - 16 -

3.2 企业并购中融资风险的防范措施 - 18 -

3.2.1 拓宽融资渠道,保证融资结构合理化 - 18 -

3.2.2 合理规划并购融资的资本成本 - 18 -

3.2.3 借鉴杠杆收购融资 - 19 -

3.3 企业并购中支付风险的防范措施 - 19 -

4 案例分析-禾盛新材全面收购金英马影视失败 - 20 -

4.1 并购案件概述 - 21 -

4.2 并购双方公司背景 - 21 -

4.2.1 禾盛新材概况 - 21 -

4.2.2 金英马影视概况 - 21 -

4.3 并购动机分析 - 22 -

4.3.1 禾盛新材并购动机 - 22 -

4.3.2 金英马影视购动机 - 22 -

4.4 并购结果 - 23 -

4.5 并购中的财务风险 - 24 -

4.5.1 目标企业价值评估风险 - 24 -

4.5.2 财务报表风险 - 25 -

4.5.3 融资风险 - 27 -

4.5.4 支付风险 - 27 -

5 案例的启示及对未来发展的展望 - 29 -

5.1 目标企业的选择要符合自身发展战略 - 29 -

5.2 科学合理的进行企业价值评估 - 29 -

5.3 推进资本市场的发展,拓宽融资渠道 - 30 -

5.4 对中国企业并购发展的展望 - 30 -

结束语 - 31 -

致谢 - 32 -

参考文献 - 33 -

.............................

5 案例的启示及对未来发展的展望

5.1 目标企业的选择要符合自身发展战略

从中国企业已经发生的并购案例来看,中国企业主动寻找最合适并购目标的情况比较少,一般都是在己经出现并购机会的情况下发生的。禾盛新材并没有足够的资金与实力支持金英马影视集团的经营发展,而只是在其需要向多元化发展的情况下,恰好金英马影视出现在他的视野范围内。这种并购带来的结果就是经营风险加大,失败率高。

不仅如此,在中国还有很多企业盲目跟风,缺乏明确合理的并购动机,在并购活动中缺乏足够的耐性,缺乏对风险的认识,在对目标企业了解不够透彻的情况下进行并购,这就为存在巨大的财务风险埋下了隐患。

所以企业在选择目标企业时应当考虑彼此的战略目标是否相符、协调以及是否能形成互补产生财务协同效应,从源头上控制并购的财务风险,这样才能为成功并购打下坚实的基础。

5.2 科学合理的进行企业价值评估

由于企业价值的复杂性和评估方法的多样性,并购方对不同的对象在进行评估时,选择的方法也是不尽相同的。中国的企业价值评估体系仍然不健全,企业应该根据并购的动机和目标企业的实际状况来选择评估的方法。在企业价值评估的过程中,不仅要重视预期现金流及风险贴现系数计算,也要关注协同价值的预测。

企业价值评估是一门综合性较强的工作,各个方面的资料都需要尽可能掌握。对目标企业合理估值,直接关系到交易的成败,影响后续的所有财务处理,因此完善企业价值评估体系,提高我国企业并购中的价值评估水平,有助于提高并购的成功率。

5.3 推进资本市场的发展,拓宽融资渠道

随着经济的发展,我国已经进入了并购的一个高潮,但是并购的失败率一直居高不下,财务风险更被视为我国企业并购失败的主要原因。而恰当的融资方式又是防止企业在并购中出现财务风险的关键,但是目前我国企业可选择的融资方式是十分有限的,它无法满足企业并购的需求,因此我们应该向西方的发达国家学习,完备我们的融资体系,扩大我国的融资渠道。

另外,融资渠道的拓宽也可以推动支付方式的的多样化,丰富的并购支付手段可以客服我国单一支付手段的缺点,更好的降低财务风险,提高并购的成功率。

5.4 对中国企业并购发展的展望

2014年初,证监会发言人明确表示未来将引入定向可转债、优先股作为并购重组的支付工具,支持财务顾问提供并购重组过桥贷款,支持并购基金等创新工具发展。随后国务院正式下发《关于进一步优化企业兼并重组市场环境的意见》,其中包括改善金融服务,推动商业银行并购贷款业务及优化信贷融资服务,同时允许企业采用多种融资工具、增减定价弹性等;另外将充分发挥资本市场的作用,鼓励证券公司开展兼并重组融资业务,各类财务投资主体可以通过设立股权投资基金、创业投资基金、产业投资基金、并购基金等形式参与兼并重组。

中国并购一直缺乏一部综合调控公司并购活动的法律或法规,现在伴随着国家政策的出台,大大降低了企业并购重组的成本,对日后企业的并购起到了推动的作用。2015年,第一季度已公布的涉及中国企业的并购交易总额已达811亿美元,较2014年第一季度增长21.6%,使2015年成为中国并购市场历史上第一季度成交金额最高的一年。根据中国经济的发展,结合前几年的并购态势,可以预见未来的几年里,中国企业的并购步伐不会减速,这也就要求中国要更加完善并购市场,为企业并购提供良好的环境,促进企业的优胜劣汰。

结束语

随着世界经济的发展,并购行为已经成为一种不可逆转的潮流。但是,并购的成功率却小于50%,这说明企业并购行为的发展并不成熟,并购活动中依然存在很大的风险。这其中包括战略决策风险,财务风险,经营风险和文化差异风险等。本文主要从财务角度出发,描述了并购中存在的财务风险以及财务风险的防范措施,通过禾盛新材全面收购金英马集团失败的案例分析了并购中财务风险对企业的影响。

由于本人知识体系的局限性,并且缺乏实践经验,因此文章依然存在很多不足之处。对并购中财务风险分析只停留在浅层次,当实际操作时,应该也会发现我对财务风险的分析并不完善,实际中应该会有有更多更加棘手的关于财务风险的问题。在以后的学习工作中我会进一步对其进行研究。

致谢

历时将近两个月时间我终于把这篇论文写完了,在这段充满奋斗的历程中,带给我的学生生涯无限的激情和收获。我四年的学习生涯即将结束,我也将展开我新的人生。在此,我对所有教导过我的老师表示感谢,虽然我不是你们最优秀的学生,但是你们确是我尊敬的老师。我尤其要感谢我的导师杨老师,她在我写论文期间给提了我很多宝贵的意见。我也要感谢陪我度过大学四年的同学们,感谢与你们在一起的快乐时光。

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《浅谈企业并购中的财务风险及防范》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网财务管理学士论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文