硕士论文网第2021-04-06期,本期硕士论文写作指导老师为大家分享一篇

MPA财政管理论文文章《新冠疫情背景折射下的我国应急财政管理制度》,供大家在写论文时进行参考。

新冠肺炎是 2020 年最大一只“黑天鹅”,不仅对中国经济造成了巨大的冲击,而且正在冲击世界经济,成为继中美贸易战之后对全球影响最大的一件事情。 以 3 月 12 日美国总统特朗普发表全美电视讲话,宣布在 30 天内中断与欧洲的人员往来为标志,全球经济正式步入高风险区,一天之内8 个国家的股市相继熔断,为几十年来所罕见。 根据传染病的流行规律以及近二十年来各国经济已融入全球经济一体化的现状,我们预计,疫情对我国和世界经济的影响、对全球地缘政治、大国关系乃至全球治理体系的影响都将前所未有。 世界已经进入百年未有之大变局!面对疫情的冲击,在习近平总书记的亲自布置、亲自指挥之下,全中国人民打响了迎战疫情的人民战争。 通过艰苦努力,截止到 3 月底,多地已连续多日未出现新增病例,湖北武汉等重灾区的病例也不断下降,只要能有效控制住境外输入,我们距离全面、最后的胜利就指日可待。 2020 年的这场抗疫之战是一次“国家大考”,既印证出我国体制的优越性,也暴露出一些治理中的问题和短板。 财政作为国家治理的基础和重要支柱,在这场大考中同样也有得有失、有长有短。 本文试图通过对疫情中我国应急财政制度运行情况的检视,既肯定进步与成绩,也找出漏洞与不足,以利今后改进与完善,为应对已经进入高风险甚至可能出现的“惊涛骇浪”做好准备。

一、我国应急财政管理制度的基本框架

我国对于应急财政管理相关问题的研究,始于 2003 年非典之后。 刘尚希、陈少强(2003)认为,应对突发事件的公共财政应急反应机制包括目标系统、公共财政应急决策系统、公共财政应急动员系统、公共财政应急反馈系统等,是国内这方面具有开创性的研究成果。 2008 年汶川地震以后,国内产生了一批围绕应急财政问题的成果,如苏明、王敏、刘彦博(2008,2015)等关于公共财政支持应急管理的相关研究很是令人注目。 冯俏彬等第一次正式提出“应急财政”这一称谓并对此进行了全面系统研究,先后出版了两本专著、数十篇论文和研究报告,涉及了应急财政领域的很多议题,如突发事件中的各类资金管理(财政资金、银行信贷资金、巨灾保险、捐赠资金等)、国际比较、应急物资储备、 应急征用补偿等, 是迄今为止对于应急财政系统全面深入的研究成果。 结合以上研究成果,我们可从研究者的角度,归纳出我国应急财政管理制度的主要框架二、我国应急财政反应机制已经建立且运转良好应急财政反应机制是指突发事件发生后,财政部门如何调度资金,全力保障应急处置中的资金需要,对应前述应急财政管理制度中的第二个问题,即“如何给钱”。 新冠疫情发生以来,《中国财经报》以“疫情防控,财政是一支重要力量”为题刊发系列文章,详细记录了疫情发生以来各级财政迎战疫情的情况。 归纳起来,疫情发生后财政部门主要做了以下工作:

1.以综合财力补助的形式,第一时间向湖北及各地下拨疫情防控工作补助资金。 疫情发生后,财政部第一时间就向湖北及其它地区紧急调拨资金,用于疫情防控工作补助。 1 月 23 日,中央财政在第一时间下拨湖北省疫情防控补助资金 10 亿元,1 月 27 日预拨各省市区第一批疫情防控补助资金 44 亿元,保证了不因资金问题影响防疫工作的开展。到 3 月 14 日全国各级财政安排的疫情防控投入已达 1169 亿元。 这些资金主要用于救治患者、一线医务人员津补贴、新建医院、购置收储疫情防控物资以及救助困难家庭等。

2.建立了专门针对湖北省的按周调度资金的紧急制度。 湖北是此次疫情的中心地区,1、2 月份地方财政基本上颗粒无收,为了保证湖北省财政的正常运行,财政部专门建立了对湖北省实行按周调度资金制度,密切监控其库款情况,保证省库款资金周转需要。

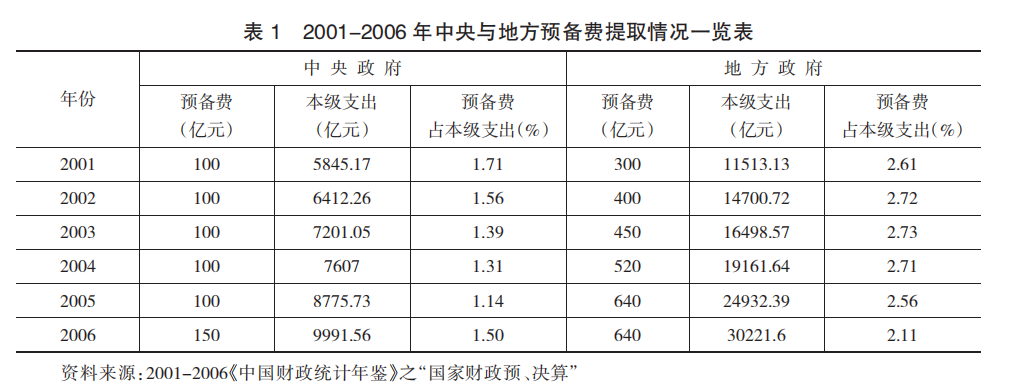

三、应对突发公共事件的资金准备不进反退

突发公共事件具有高度的不确定性,具体发生的时间、地点乃至事件本身等有一定的随机性和偶然性,但是对国家治理而言,突发事件是一定会发生的———事实上有人认为国家的功能之一就是应对公共风险———因此应当事前就做好相应的资金准备,这就是所谓的“凡事预则立,不预则废”。由于不能预知突发事件的程度与烈度,资金准备应该是一个从低到高的弹性系统。 我们研究发现,对于我国这样一个自然灾害频繁、突发事件层出不穷的大国而言,至少应当有三级准备资金。 第一级是常规的预备费,应当按照《预算法》1%-3%的要求足额提取并实行三年期滚动。 根据近二十年的情况看,如果理财系统能始终保有三年顶格的预备费,完全可以应付突发公共事件发生后的资金需要。 第二级是调整当年财政预算。 如果突发公共事件的影响程度超过预期,乃至三年的预备费都告罄,则应调整当年的财政预算,移缓救急、先解决突出矛盾。 第三级是发行特别债,这主要适用于巨大灾害之后的重建或有浩大支出需求的情况。应急资金准备方面的实际情况是怎样呢?笔者在汶川地震后的相关研究中发现,多年来从中央到地方都没有按预算法要求足额提取预备费,如表 1 所示。

四、应急管理领域内的中央和地方财政关系仍然不清楚

应急管理是我国公共管理中的一个新兴领域,其本身的管理范围、体制机制尚处于演变之中,没有完全定型。 受此影响, 这一领域内的中央地方财政关系远远没有稳定下来, 更不用说制度化了。 但新冠疫情属于突发公共卫生事件,目前管理职能归属于国家卫健委,按照 2018 年出台的《医疗卫生领域中央与地方财政事权和支出责任划分改革方案》规定,“全国性或跨区域的重大传染病防控等重大公共卫生服务……上划为中央财政事权,由中央财政承担支出责任”。 以此而言,这次处置新冠疫情的直接财政支出共计 1100 亿元左右,将全部由中央财政承担。我们的研究表明,“中央财政资金是应急资金的主要来源有利有弊”。 从“利”上讲,由于中央财政比较宽裕,财力丰沛,因此由中央财政为突发公共事件买单,可解除地方政府财力上的后顾之忧,顺利推进救灾工作。 从“弊”上讲,由于地方政府是花中央的钱解救本地百姓,因此无论从哪方面讲都是多多益善, 使用中不会有太大的动力来强化资金管理和节约使用资金, 这是造成当前我国应急财政资金管理中若干问题的财政性制度成因”①。 在历次应急处置中,都出现了应急支出范围过大、标准过高的问题,不当使用的现象比比皆是。 如“非典”期间,处于前线的医护人员固然享受了相应的津、补贴,但与非典防治工作并无直接关系的医护人员也领到了相关津贴。 汶川震灾中,中央政府及时出台了向因灾“三无”人员每人每天 1 斤粮、每天 10 元钱的临时生活救助政策,但在实际执行中,有的受灾县发放出去的人数甚至超过全县人口总数。 此次新冠疫情也不能例外,媒体对此已有一些报道。

五、灾后救助的财政政策有力有效,但制度化程度不足

每一次突发公共事件的发生,都会给特定地区、特定行业、特定家庭和人群带来生命和财产损失,对这类损失进行救助、补偿或重建,是全过程应急管理的题中应有之义。 由于所需要的资金量往往十分浩大,财政资金独臂难撑,因此需要调动财政、银行、保险、捐赠等各个方面的力量共克时艰。 此次新冠疫情发生后,财政部门针对受到疫情影响的地区、行业和人群,及时出台了相关救助政策,收到了很好的效果。

1.对新冠患者实施免费救助。 疫情发生后不久,财政部立即出台了对确诊患者个人负担费用实行财政兜底的政策,其中中央财政补助 60%,后来这一政策扩大到所有疑似患者。

2.支持重点防疫物资生产企业扩大生产。 为了保证各方面对于防疫物资的突发高强度需求,金融部门出台了对重点防疫物资生产企业提供 3000 亿元定向低息贷款的政策,财政部门以贴息的方式承担 50%的利息,同时承诺以财政资金全额保底收储,免除生产企业的后顾之忧。 同时出台了对一线医护人员防疫期间特殊津补贴减免个人所得税的政策,对进口防疫物资免征进口环节的相关税收的政策,以及对捐赠物资全额税前抵免的政策。

3.对受到疫情影响严重的企业实施减税降费政策。 比如,航空企业不仅在疫情冲击下收入锐减,而且承担了大量防疫物资、人员运送的任务,为此,财政部门出台政策减免民航企业 2020 年的民航发展基金。 对受疫情影响较大的交通运输、餐饮、住宿、旅游等行业,调整了企业所得税政策。对与群众生活密切相关的公交运输、生活服务、快递收派等行业,出台了免征增值税的措施。 对于广大中小微企业,则将增值税的征收率从 3%下调到 1%,湖北省全部免除。

4.阶段性免缴社保、医保,允许缓交住房公积金。 疫情打击之下,所有企业都面临营业停顿、资金断流的风险,为此财政部门会同相关部门出台了阶段性减免社保费、医保费、缓缴停缴住房公积金等政策。 预计减免金额高达 6500 亿元。

总之,在应对此次新冠疫情中,总体上讲财政功莫大焉,确实没有因为资金问题影响防控工作的开展,但是一套能随时应对突发事件、能被自动触发的应急财政管理制度并没有完全建立起来。放眼未来,我们必须要在交了一次又一次巨额的“学费”之后,集合理论研究与实际操作部门之合力,切实完善应急财政制度,努力将历次在应急处置中已经形成规律和标准操作的财政支持政策固化成为稳定的制度,加快推进应急管理领域中央地方事权的科学划分,努力将合理、有效使用财政资金的要求置于事前的规则而不是事后的追责。 只有这样, 才能用理性和制度向这个充满不确定性的世界尽可能多地注入一些确定性,从而减少损失,维护社会安全。 也只有这样,才能真正发挥财政是国家治理的基础和重要支柱的作用,全面提升我国应急管理的能力与水平,全面做好应对高风险世界的准备。

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《新冠疫情背景折射下的我国应急财政管理制度》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网MPA财政管理论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文