摘要:我国固定投资领域普通存在建设项目投资失控现象。建设工程耗资大、建设周期长、复杂性强、覆盖面广,关系到建设各方的经济利益,对国民经济的影响很大。目前,我国工程建设存在技术与经济相分离的状况。随着建筑工程项目的规模的不断的扩大,建设速度的加快,企业施工面临的风险也随着加大,再加上,影响工程项目因素较多。所以加强对工程项目的管理显得尤为重要。笔者在本文中从建筑项目工程造价的含义出发,以水木年华实施阶段造价控制的主要做法为例,来详细阐述建筑工程实施阶段造价控制,期望对于项目造价控制的进一步完善起到一定的促进作用。

关键词:建筑工程;工程造价;造价控制

Project implementation stage engineering price management control

Abstract: China's fixed investment in the field of ordinary construction projects out of control phenomenon. Construction project costly, long construction period, strong complexity, wide coverage, related to the construction of the economic interests of all parties, a great impact on the national economy. At present, China's construction technology and economic separation of the situation. With the construction of the scale of the project continues to expand, the construction speed, the enterprise construction risks are also increased, coupled with the impact of more projects. So it is particularly important to strengthen the management of the project. In this paper, the author discusses the cost control of the construction project in detail from the main practice of the construction cost control in the stage of the implementation of the construction of Shuimunianhua. The expectation will play a certain role in promoting the further improvement of the project cost control .

Key words: construction engineering; project cost; cost control

引言

长期以来,如何合理有效地控制工程造价,使有限的资金创造出更多、更大的效益,一直是倍受关注的话题。合理有效地控制工程造价,贯穿于建设工程的全过程,即投资决策阶段、设计阶段、建设项目发承包阶段和施工阶段。工程建设的各个阶段造价控制各有其特点,在工程建设的全过程中,各阶段造价控制所起的作用和重要程度也有所不同。工程造价管理是一项技术性、专业性、政策性很强的工作,它贯穿于投资决策、项目设计、招标投标和建设施工各个阶段。工程建设的有关主体应转变观念,积极实施工程项目的全过程造价管理,从而有效控制建设工程的造价,提高建设单位的投资效益。

1建筑项目工程造价的含义与特点

1.1建筑项目工程造价含义

所谓的建筑项目工程造价,是指建筑项目工程的建造价格。这里所说的工程,泛指一切建筑项目,它的范围以及内涵都是极为不确定的。建筑项目工程造价是以市场经济作为大的前提,是从投资方的角度来定义的,它认为建筑项目工程造价是通过建设形成的全部固定资产所需用一次性费用的总和,也即是指建设一项工程的所有固定资产投资费用。投资者一旦选定了投资项目,就必须通过项目评估进行决策、勘察设计招标、工程施工招标、验收等一系列投资管理活动来保证投资项目的预期收益。在这一系列的投资管理活动中所花费的全部费用最终形成了无形资产和固定资产。所有这些活动所产生的费用就是建设工程项目的总造价,因此可以说,工程的总投资费用就是工程造价,工程造价就是项目固定资产投资。

1.2建筑项目工程造价的特点

1.2.1建筑项目工程造价高

大型建设项目的建设工程造价一般都比较大,造价很高。这些项目在数百万甚至数亿元的转变,一些额外的大型项目成本高达数亿元。该项目的成本是如此之高,不仅影响了主要的经济效益,而且对宏观经济也产生了巨大的影响。正因为如此,它决定了项目成本的特殊性,也说明了项目成本管理的重要意义。

1.2.2建筑项目工程造价具有差异性

工程项目成本的个体差异与差异。像两只不完全一样的人,没有一个建筑项目有完全一样的功能,使用和规模。因为任何建筑工程在结构、造型、空间、设备配置和装饰等方面都有具体的要求,所以才创造了项目内容和实物形态的个体差异。它是决定工程造价差异的工程量和物理形态的区别。由于每个项目的时间和地点的差异,差异更为明显。

1.2.3建筑项目工程造价的动态性

任何一个项目都必须经过决策,来完成这样的施工期,在长期的施工过程中会出现大量影响工程造价的变化因素,例如工程变更、设备价格浮动、人工成本变动、利率变动等等。因此,项目的成本是不同的建设期,在一个动态的变化过程中,只有在完成该项目完成结算,以确定其价格。

2施工项目造价分类

施工项目造价是指在施工阶段发生的人材机费用、管理费等所有费用的总和,从不同角看待造价,其分类也不同。

(1)按生产费用如何计入造价。可分为直接造价和间接造价。直接造价是指施工阶段在工程上的直接耗费或有助于工程实体形成的各项费用。间接造价是指施工单位围绕工程实体建设所进行的管理发生的各种费用,它包括工资、奖金、职工福利费、水电费、办公费、差旅费、劳动保护费等。

(2)按造价控制需求,从发生造价的时间顺序来划分。造价分为预算造价、计划造价和实际造价。预算造价是按照全国统一的基础定额和地区价格系数计算出来的工程造价,是确定项目工程造价的基础,也是编制计划造价和对实际造价进行监测的基准。

(3)按生产造价与工程量关系划分,造价是由固定造价和变动造价。固定造价与变动造价的相对而言的,固定造价指在一定工程量和时间范围内,造价的支出不随工程的变动而变动的造价。固定造价的降低关键在于合理组织施工现场的施工进度、进出场顺序、优化施工方案、减少间接费用支出如二次搬运费、提高利用率等。变动造价是指造价额随着工程量的变动而发生线性变化的造价。

3水木年华实施阶段造价控制的主要做法

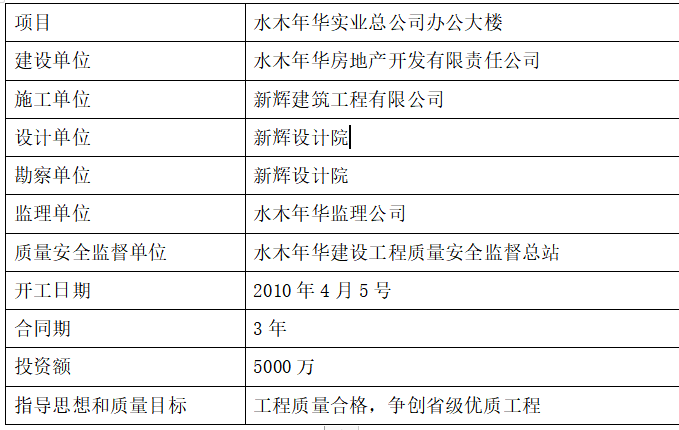

3.1工程概况

此次的水木年华工程总建筑面积14946.3平方米,其中地上建筑面积为13116.1平方米,地下为1830.2平方米,使用年限为50年,抗震等级为2级,抗震设计放烈度7度,使用年限为15年,单位耐燃级为2级,主体结构为矩形,地上18层,地下一层,总高度为71.5米,总长度为40米,总宽度为30米。

3.2实施阶段影响工程造价的主要因素分析

第一,工程招投标环节的影响。通过招标环节来确定中标价格,而合同价格建立在中标价格基础之上,如果招标工作做得不好,造成中标价格失真的话,那么不但无法提供准确的造价数据,而且会导致造价失控。第二,合同签订与管理环节的影响。合同价的确定是为了精确造价控制的目标,造价控制有了正确的原则与依据是建立在合同条款拟定的内容上。第三,施工组织设计审查环节的影响。工程投标价以及合同价的确定跟施工组织设计密切相关;因为在施工过程中的合同价格的变更是根据施工组织设计来确定的,施工组织设计的好坏直接影响的整个工程的施工进度与质量。第四,材料管理环节的影响。一方面中标价格与合同价格是组成了材料价格;另一方面,材料费用在建安造价中所占比例较大,材料价格的高低决定着工程造价的高低。所以加强材料管理是做好造价控制工作的关键,需引起重视。

3.3水木年华实施阶段造价控制的主要措施分析

3.3.1招投标阶段工程造价控制

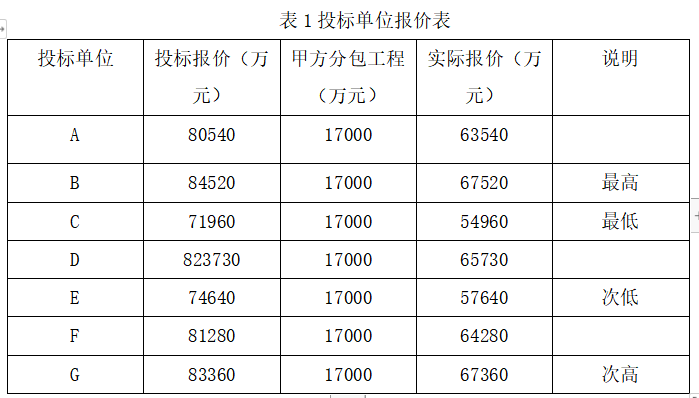

此项目施工招标阶段,工程部对报名参加资格预审的施工单位首先进行了严格的资格审查,其次对其在建项目从工期、质量等方面实地考察、以及对企业声誉的调查分析,最终择优选定了7家施工单位为合格投标人。

此项目工程量清单计算采取以下措施:

①组织预算人员编制工程量清单,再由经验丰富的造价工程师对其加以第二次复核;

②对分部分项工程项目的特征加以准确、详细的描述;

③措施费中标后不再调整;

④专业性强的部分工程由甲方指定分包,并按照已确定的价格列入投标总报价中。招标文件中暂定的甲方指定分包总造价为17000万元;

⑤采取的是合理低价的中标原则;

⑥编制标底价的参考价格为:75620万元人民币。

开标以后7家投标单位的报价如下,见表1所示:

专家评委组通过对总价和综合单价的综合评定的方法,得出,总价评定中C单位为最低报价,E单位为次低报价。综合单价评定中,发现C单位采取了不平衡报价:安全文明、临舍、围栏等措施费单价远高于市场价格;而装饰装修部分综合单价又远远低于市场价格的合理范围。E单位与C单位报价经过逐项分析比较后,专家组得出结论:E单位总报价相比C虽然高了2680万元,但也比标底参考价低980万元,加之其单项的报价均较合理。最终由E单位中标,其合同总价为74640万元。

3.3.2施工阶段工程造价控制

在建筑施工中要不仅注意钢筋材料的费用控制,而且在施工过程中要注意钢筋绑扎,这样项目的质量才能得到保证,造价才能得到合理控制。

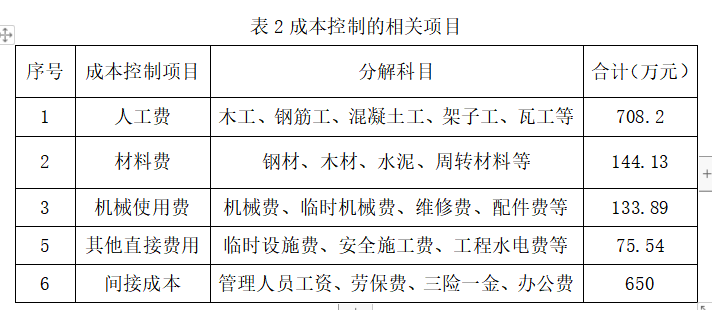

众所周知,设备费用和材料费用在整个项目建设费用中所占比例比较高,约为工程总价60%~70%,因此加强对设备以及材料的管理对整个项目造价控制来讲是至关重要的。鉴于此次建筑项目的施工工艺上的特点,在该项目中对于土方、混凝土价格进行控制也是非常重要的。

第一,材料成本控制。材料控制首先要从源头开始,也即控制材料的采购流程,负责材料采购的部门必须及时掌握市场相关信息,尽可能采取评标方式进行集中采购,评标主要可以从材料价格、质量、商家信誉等方面进行考虑。其次,材料存放、保管措施必须做好,材料发放一定要严格执行限额供料的原则,领料时一定要办好相关手续,严格做好出入库管理,以免发生材料丢失、浪费等现象。最后,严格控制现场用料,杜绝超标使用,针对周转性材料严禁破坏性使用。工程材料管理直接影响整个工程的成本控制以及经济效益,只有对材料进行全程控制和管理才能保障整个项目的成本控制有效执行。

第二,机械成本控制。对所有机械设备进行指标校核,力争做到两高两低一佳,即机械设备的使用率和产值最高,单机油耗和配件消耗最低和整机机况最佳。

第三,土方开挖成本控制。这一阶段的关键是对技术方案进行优化和改进,尽可能地减小超挖和欠挖的现象。在施工过程中,充分考虑了各方的意见,因地制宜,根据不同开挖地点采取不同的手段进行开挖,从而保证开挖的质量,减少超挖、欠挖等现象,只有这样才能很好的控制开挖成本。

第四,混凝土施工成本控制。混凝土施工是一项系统工程,对混凝土施工成本进行管理也比较复杂。混凝土施工的工作包括材料采购、运输、浇筑等,施工方分别对这些项目实施了成本管理和控制,并采取了一定的奖罚措施,将成本得到最大限度的控制。

第五,钢结构施工成本控制。钢结构工程所需材料众多,仅钢材一项就有很多品种,钢材的质量直接影响到结构安装质量,再加上诸如高强螺栓、焊条、防锈漆等专业性强、价格高、用量多的材料,对钢结构工程的成本亦有重大影响。在对材料成本进行控制时,钢材价格应随行就市,地方材料的采购成本用其预算价格控制,材料消耗数量通过“限额领料单”控制,若市场材料价格大幅上涨,预算价格与市场价格严重背离而使采购成本失控,应向定额管理部门反映,同时争取业主按实补贴。钢构件加工应严格以施工图预算价格控制合同金额。

第六,工程量的变更。少数建设工程项目由于时间仓促,进度紧,造成了图纸不详细等设计缺陷,这些缺陷是工程发生变更的直接原因。由于工程变更可能会对竣工结算造成影响,于是施工方特意进行了文字登记和确认,避免了后期纠纷的发生。

3.3.3竣工结算阶段

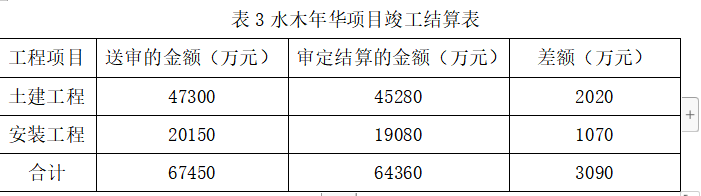

工程核算部对施工总承包单位递交的水木年华项目竣工结算书进行了全面的检查核算,最终的审查结果见表3:

3.3.4经济效果

水木年华项目甲方直接分包的项目如外幕墙工程、弱电工程、电梯工程、消防工程等均采用严格的公开招标方式,通过造价控制与全风险造价管理模式相结合的方式对其造价进行了严格的控制,该部分结算金额为16500万元人民币。水木年华项目最终工程结算总造价为80860万元人民币,相比较公司之前被批准的投资估算90146万元,总造价节省了9286万元人民币,占最终节省金额的11.5%,造价控制目标显著,意义甚大。

结论

工程造价的控制是运用科学合理的技术手段以及经济、法律管理手段,根据建设项目的特点,以及建设项目所需要求,来确定工程项目的造价,并从工程建设项目的各个阶级进行全面的、全方位的动态管理,以便达到降低工程成本,提高经济效益的目的。通过借鉴国内外造价管理经验,找出我国造价管理的缺陷和其自身的特点,并根据其特点,对已有的造价管理方法进行整理和筛选及适用性改进。

参考文献

[1]冯岩.浅谈工程造价信息化管理系统[J].现代情报.2014(07):36-38.

[2]付士江.建筑项目全过程管理中的工程造价控制[J].科技信息.2015(22):223-224.

[3]郝建新.工程造价管理的国际惯例[J].天津:天津大学出版社,2013(1):45-48.

[4]龚维丽.工程建设定额概论[M].天津科技翻译出版公:2012:45-51.

[5]徐大图.建设工程造价管理[M].天津大学出版社:2014:87-93.

[6]戚安邦.现代项目管理[M].北京:对外经济贸易大学出版利,2013.

[7]王玉良.工程造价控制研究[D].硕士研究生论文,2014.

[8]成虎.工程项目管理[M].北京:中国建筑工业出版社,2013.

[9]任汉波等.工程项目责任成本管理与控制[M].北京:中国建材工业出版社,2013.

[10]李敏.如何控制项目实施阶段的工程造价[J].中国审计.2013(01)

致谢

本论文是在我的指导老师的亲切关怀和悉心指导下完成的。他严肃的科学态度,严谨的治学精神,精益求精的工作作风,深深地感染和激励着我。从课题的选择到最终完成,老师都始终给予我细心的指导和不懈的支持。老师在学业上给我以精心指导,在此谨向指导老师致以诚挚的谢意和崇高的敬意。同时要感谢校本部教学点的各位老师及同学对我的帮助与支持,让我能顺利地完成学业。

最后,我要向在百忙之中抽时间对本文进行审阅、评议和参加本人论文答辩的各位老师表示感谢!

网为您提供的关于《水木年华项目实施阶段工程价管理控制》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网装饰工程造价论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文