硕士论文网第2021-08-14期,本期硕士论文写作指导老师为大家分享一篇

学位论文文章《基于中国资本市场角度的会计稳健性与企业研发投资分析》,供大家在写论文时进行参考。

研发投入是企业开展创新活动的资金来源,2000—2017年,我国 R&D经费投入强度(全社会研发经费投入与国内生产总值之比)从 09%提高到 215%,与《国家中长期科学和技术发展规划纲要(2006—2020年)》中提出的到 2020年达到 25%的水平相差甚微。在政府和企业的共同努力下,我国的研发投入强度不断提高,为企业创新源源不断地注入活力。现有文献主要从政府支持、政治关联、金融深化和市场化进程等外部因素方面研究企业研发投入的影响要素[1-4],但聚焦会计稳健性与研发投入之间关系的文献略显匮乏。会计稳健性作为企业内部会计政策遵循的原则之一,要求进行会计确认或计量时应保持谨慎,不高估资产和收益,不低估负债和费用。现有文献在研究会计稳健性对投资效率的影响时,将研究对象主要集中在企业的短期资产或有形资产方面。研究结果表明,一方面,会计稳健性要求及时确认可能发生的亏损,这一原则既能削弱管理者投资于净现值为负的投资项目的动机,又能使投资者及时掌握投资过程中发生亏损的信息,从而制约管理者的过度投资行为,缓解委托代理冲突[5-7];另一方面,会计稳健性能够降低企业内外部的信息不对称水平,降低融资约束,增加企业投资于净现值为正的投资项目的机会,缓解投资不足[5-7]。可见,稳健的会计政策能够通过降低信息不对称水平和委托代理冲突提高企业的投资效率,但这一正面影响主要作用于企业的短期资产或有形资产,已有研究对长期无形资产的研发投资关注不足。相较于普通投资,研发投资具有周期更长、风险更大、收益不确定性更高等特点,那么,会计稳健性对研发投资会产生何种影响,它与企业的普通投资活动又有什么不同?

二、文献回顾与研究假设

(一)会计稳健性与企业研发投入

会计稳健性原则又称为谨慎性原则,是指在处理企业不确定的经济业务时应持谨慎的态度。凡是可以预见的损失和费用都应予以记录和确认,而没有十足把握的收入则不能予以确认和入账。Watts[8]是最早对会计稳健性进行系统研究的学者,但由于缺乏适当的计量方法,此后几年关于会计稳健性的研究进展缓慢。Basu[9]于 1997年在其论文中将会计稳健性定义为“坏消息”比“好消息”更快地反映在收益中,并给出稳健性计量的模型———Basu模型。在后续的研究中,学者们主要从会计稳健性的计量方法、产生的原因和其经济后果三个方面进行探讨。有关会计稳健性经济后果的研究主要从融资成本和投资效率两方面展开。已有研究表明,会计稳健性能够通过缓解委托代理冲突进而降低企业的融资成本[8,10]。更多的学者将研究视角集中在会计稳健性对有形资产或短期资产投资效率的影响方面。一方面,会计稳健性能够抑制企业的过度投资行为。稳健性原则要求企业对可能产生的亏损和负债及时确认,但不能入账不确定的收益和盈余。如果企业实施稳健性原则,那么管理者需要在任期内确认投资项目的损失,而不能将责任推卸给下任管理者,管理者会放弃投资于净现值为负的项目,会计稳健性能够削弱管理者过度投资行为的动机[11]。会计稳健性还是一种有效的公司治理机制,稳健性原则对管理者进行监督,增加管理者的业绩压力,从而减少自利行为,稳健的会计政策能够通过缓解管理者与股东之间的委托代理冲突抑制过度投资行为。此外,由于会计盈余中提早包含可能发生的亏损,投资者可以及时监督投资项目的情况,从而避免管理者投资于净现值为负的项目[12]。总体来说,已有研究得出会计稳健性能够抑制过度投资的一致结论。另一方面,关于会计稳健性与投资不足的关系学术界持有两种相悖的观点。一种观点认为,会计稳健性低估了企业的盈利能力,降低了投资者对企业未来增长潜力的预估,从而增加融资约束,迫使管理者放弃净现值为正的投资项目,加剧投资不足[13-14];另一种观点认为,会计稳健性能够降低企业内外部的信息不对称水平,降低融资约束,增加管理者投资于净现值为正的投资项目的机会,缓解投资不足[15-16]。可见,会计稳健性通过信息不对称和委托代理冲突作用于企业的普通投资活动,但目前学术界对于会计稳健性对创新研发投资的影响关注度不够。研发投资作为一种长期价值投资,与普通的投资活动相比,周期更长、风险更大、信息不透明程度更高,研究会计稳健性对研发投资的影响有助于全面认识会计稳健性在企业投资活动中的作用。

三、研究设计

(一)样本选择与数据来源

本文样本为 2007—2017年沪深两市的 A股上市公司,其中机构投资者数据来源于锐思数据库,其他来自国泰安数据库。由于 2007年开始执行的新会计准则可能会对数据产生影响,因此本文将样本区间的起点选为 2007年。对样本进行如下筛选:剔除样本期间 ST类、PT类和退市的样本以及金融行业样本;剔除主要研究变量或控制变量数据缺失的样本;剔除行业观察值小于 10的样本,以便有效估计应计盈余管理。为了避免极端值的影响,还对所有连续变量进行 1% ~99%的缩尾处理(Winsorize)。最后得到 9880个公司 -年度非平衡面板有效数据。

四、实证结果与分析

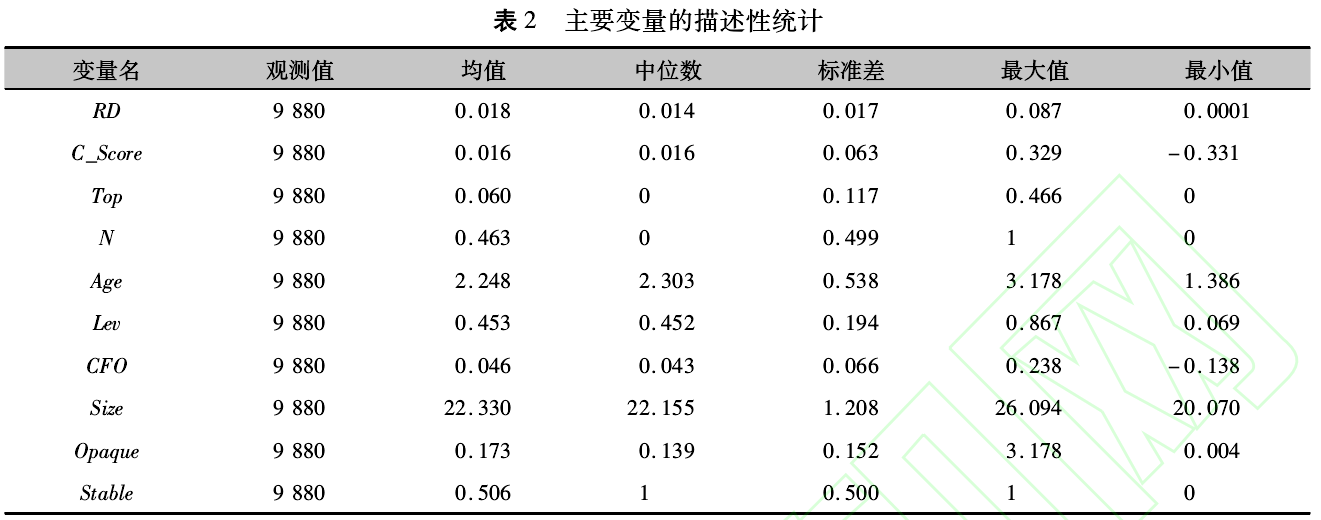

(一)主要变量的描述性统计

由表 2所列示的描述性统计结果可知,样本公司研发投入(RD)的均值为 0018,即企业的研发支出平均约占总资产的 18%,这与以往的研究结果接近。尽管研发投入的最大值和最小值分别为0087和 00001,但标准差仅为 0017,表明大部分样本公司的研发投入差异不是很大。会计稳健性(C_Score)的均值和中位数均为 0016,表明我国上市公司的会计信息整体来说是稳健的。信息透明度(Opaque)的均值为 0173,标准差为 0152,整体来看,我国上市公司的应计盈余管理程度较轻,差异较小。此外,其他控制变量的表现与以往的研究结果一致,不再赘述。

(二)变量相关性分析

由表 3可知,会计稳健性与公司研发投入的 Pearson相关系数为 0065,且在 1%的水平下显著,与预期相反。会计稳健性与公司研发投入的 Spearman相关系数为 0097,且在 1%的水平下显著,也与预期相反。为了进一步检验会计稳健性与公司研发投入的关系,需要考虑其他因素的影响。从控制变量来看,高管持股比例越高、内部现金流越富足,公司的研发投入越多;国有企业、公司上市时间越长、财务杠杆水平越高、规模越大,公司的研发投入越少。控制变量的表现与以往的研究结果一致。另外,从相关系数来看,各变量之间不存在多重共线性问题。

五、结论与启示

本文以 2007—2017年我国 A股上市公司为样本,实证检验了会计稳健性与企业研发投入之间的关系。研究发现,会计稳健性与企业研发投入之间显著负相关,即随着会计稳健性的提升,企业的研发投入显著减少;进一步分析所有权性质的影响,将样本划分为国有企业组与非国有企业组,发现会计稳健性对研发投入的抑制作用在非国有企业中更加显著。此外,本文探讨了会计稳健性与企业研发投入之间的负相关关系是否受异质性机构投资者和信息透明度的影响,结果表明,稳定型机构投资者和信息透明度的提高能够弱化会计稳健性与企业研发投入之间的负向关系,以上结果说明,稳定型机构投资者和企业信息透明度的提高能够降低会计稳健性对研发投入的抑制作用。本文的研究结论具有重要的理论和现实意义。第一,本文研究了会计稳健性对企业研发投入的影响,发现会计稳健性会抑制企业的研发投入,现有文献大多肯定了会计稳健性在提高企业投资效率方面发挥的积极作用,但会计稳健性遵循的放大“坏消息”原则可能会降低管理者开展研发项目的意愿,这就提醒监管层和上市公司在倡导会计稳健性时应把握一个合理的度,不可过度追求稳健。第二,机构投资者在发挥治理作用时存在差异,相较于交易型机构投资者,稳定型机构投资者更加注重长期价值投资,积极参与公司治理,因此应鼓励机构投资者长期持股,真正做到投资而非“投机”。第三,本文的研究结论表明,企业信息透明度的提高能够弱化会计稳健性对研发投入的抑制作用,因此企业应进一步提高信息披露质量和信息透明度,使得外部投资者能够正确判断和评价企业内在价值,增强对创新的失败容忍度,降低管理者短期的业绩压力。

董竹 张欣 吉林大学

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《基于中国资本市场角度的会计稳健性与企业研发投资分析》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网学位论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文