硕士论文网第2022-05-05期,本期硕士论文写作指导老师为大家分享一篇

MBA专业论文文章《我国中小银行债券投资业务利率风险分析》,供大家在写论文时进行参考。

总体而言,我国中小商业银行债券投资业务仍处在起步阶段,随着近几年监管收紧以及利率市场化的不断加深,我国中小商业银行债券利率风险将会不断凸显,如果不采取有效措施进行利率风险管控,将会对中小商业银行稳健经营造成较大影响,同时容易造成银行间市场系统性风险。本文通过对中小银行债券业务发展现状出发,提出中小商业银行利率风险计量能力及管控能力均明显不足的可观现实,而如何客观计量利率风险成为未来中小商业银行风险管控的关键,本文经过分析建议使用风险计量 VaR 模型对债券利率风险进行有效计量,并以模型为核心,通过计算 VaR 值来判断利率风险情况,又分别从 Shibor、Cpi、M2、黄金价格、上证指数等指标对对债券利率风险的影响因素进行分析,最后本文建议中小银行在科学计量债券利率风险的基础上,建立债券投资业务市场风险治理体系,可通过风险指标限额和监督管控机制对债券利率风险进行全方位管控,通过引入利率风险预警系统以及开展投顾业务全面提高中小银行债券利率风险管理水平,有效避免利率风险冲击,防止出现大幅度损失,确保中小银行稳健经营。

1 绪论

1 Introduction

1.1 研究背景(Research Background)

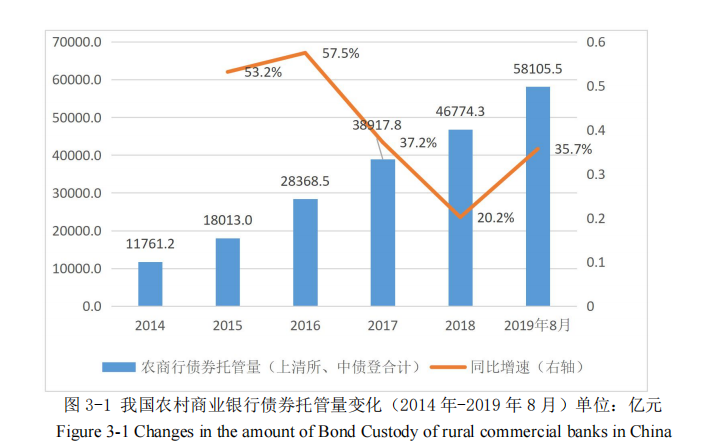

中小银行在中国金融体系中是不可或缺的部分,长久以来,中小银行仍采取较为传统的存贷利差的模式作为生存之道,沉迷于扩大信贷规模和提升区域信贷市场占有率难以自拔,但是由于经济周期转换,实体中小企业在经济周期的轮转中优胜劣汰,加上地区产业发展不均衡,容易造成信贷资产产业化集中度较高,信贷资产抵御风险能力薄弱的特点,同时由于信贷资产流动性较差,高比例的配置信贷资产并不利于于商业银行的稳健发展。2008 年美国次贷危机以后,为了应对经济萧条对金融系统的冲击,中国央行采取了多项货币政策及财政政策来促进实体经济的稳健发展,疏通货币政策传导机制,执行稳健的货币政策是近年来央行调控的主基调。债券投资业务对商业银行而言,一方面可以调节资产机构,降低经济下行带来的信贷资产信用风险,另一方面成为了新的利润来源,可以大大提升盈利水平,又是可以灵活调节全行流动性的有效优质资产,债券投资业务收到了各中小银行的重视和青睐。银行间债券市场规模迅速增长的同时业务模式也丰富起来,从单一的买入做多模式,变为可做多可做空的多空交易共存的投资交易品种,债券投资业务也成为了各中小银行非信贷资产之外的最大利润来源,也得到了了各银行高层的极大关注。截止 2019 年底,中央国债登记结算有限责任公司共计托管债券 64.98 万亿元,银行间机构开户数达到了 24397 家,上海清算所共计托管债券 22.42 万亿元,托管产品总数达到 26436 只,越来越多的中小商业银行通过配置债券,更好的调节资产流动性,通过银行间二级市场交易操作,给银行带来了额外的价差收益。2013 年流动性危机造就了债灾的同时让更多的中小金融机构看到了债券投资的机会,2013 年 6 月中国遭遇了十多年来最严重的流动性危机,“钱荒”将债券市场利率推到阶段性高点,在此时机,一些中小银行趁机大规模买入债券,第一次尝到了债券投资的甜头。紧接着 2014 到 2016 年,3 年的债券牛市大大加速了中小金融机构的入市速度,让大大小小的金融机构疯狂,尤其是国债期货推出后,银行间市场现货以国债期货为参考的交易模式开始形成,短期交易抓波段、日内高频交易、债券借贷等交易模式层出不穷,让各地区城商行、农商行等中小银行均积极参与债券交易中来。以江苏地区的农商银行为例,全省农村商业银行2018年末共计债券投资规模为4320亿元,较2017年末增加542亿元,增长14.3%,占全省资金业务总规模的 42.2%,由此可见,债券投资业务己经成为了我国中小商业银行进行资产配置、增厚利润的重要手段。

1.2 研究意义(Research Significance)

债券市场作为重要的金融投资领域,对我国金融市场的稳健发展有重要意义,也是近年来中小银行业务由传统信贷业务向多方位发展转型的重要领域,然而,因为中小银行债券业务起步较晚,投研能力不足,造成债券投资业务信用风险、利率风险频发,中小银行债券业务案件不断,中各小银行债券业务遭遇极大阻力,怎样建立科学严谨的风险管控体系,成为了中小银行债券业务稳健快速发展的关键。本文通过对中小银行债券投资业务利率风险识别、计量进行研究,对如何建立利率风险管理体系提出意见和建议,在理论和实际应用中具有一定意义。

1.2.1 理论意义

本文以中小银行为研究对象,通过对债券利率风险的识别、计量、控制等方面入手,经过分析建议可使用风险计量 VaR 模型对债券利率风险进行有效计量,并以模型为核心,通过计算 VaR 值来判断利率风险情况,又分别从 Shibor、Cpi、M2、黄金价格、上证指数等指标对对债券利率风险的影响因素进行分析,明确了银行间货币市场流动性、经济运行情况、货币供求状况变化等因素对债券投资的利率风险影响程度,即弥补了中小银行债券投资业务中利率风险识别、计量模型的空白,又从风控角度出发,提出提升债券投资业务风控管理的合理性建议。

1.2.2 现实意义

本文从中小银行债券业务发展现状出发,提出中小商业银行利率风险计量能力及管控能力均明显不足的客观现实,通过对债券投资业务利率风险不同计量方式的分析介绍,建议中小银行在科学计量债券利率风险的基础上,建立债券投资业务市场风险治理体系,可通过风险指标限额和监督管控机制对债券利率风险进行全方位管控,通过引入利率风险预警系统以及开展投顾业务全面提高中小银行债券利率风险管理水平,有效避免利率风险冲击,防止出现大幅度损失,提高风险管理效果,确保中小银行稳健经营。

2 债券投资利率风险管理国内外研究现状

2 Research status of bond investment interest raterisk management at home and abroad

国内外学者通过各种方法和途径对债券市场进行了研究。接下来从国外和国内研究文献进行综述。

2.1 国外研究现状(Foreign Research Status)

欧美债券市场的价格机制和理论研究已经比较成熟。根据 Fama 的有效市场假说, 市场行情会通过多种路径传递到股票市场、债券市场,并影响相应的股票、债券价格。宏观经济情况是影响有价证券市场价格波动的原因之一,同样宏观经济也极大的影响了债券利率的波动。因此很多国外经济学家投入了大量精力对宏观经济因素和债券利率波动之间的关系进行研究,从而分析了宏观经济变量对债券市场价格波动的影响,主要是选用经济时间序列数据进行对 Fama 的有效市场假说实证研究。在债券利率风险确认以及预测方面,Fama 和 BHss(1987) [1]通过对债券市场的实证分析,表明利率期限结构远期利率可用于预测市场利率和债券收益率的变化情况。Campbellh、Shiller(1991) [2]的研究还发现,利率期限结构的斜率还可以预测利率变化与债券收益率波动之间的关系。另外,Cochrane and Piazzesi(2005)[3],Monika Piazzesi and John h.Cochrane (2005) [4]通过研究发现股票和债券之间的关系紧密相连,股票市场和债券市场呈现此起彼伏的关系,二者之间有较强的关联性。Sydney C. Ludvigson 和 Serena Ng(2009) [5]使用动态因素分析方法,考虑经济的宏观经济指标,从 132 个宏观经济变量的数据中选择对债券风险溢价影响较大的变量,发现经济运转情况、银行存贷款利率、股市行情、消费物价指数等指标对债券利率变动影响较大,可通过对这些指标的研究对债券利率情况进行测算、预判。Donald J.Smith(2015)[6]讨论了货币市场利率、年计息次数、债券到期收益率以及持有期收益率、隐含的违约概率、税后收益率、隐含的即期利率与远期利率、久期与凸性等重要指标。这些指标既是传统的固息债券和零息债券的估值指标,同时也可以用来衡量浮息债券、通货膨胀指数挂钩债券以及利率互换的价值,以及描绘其风险收益特征。Serena Ng 和 Sydney C. Ludvigson (2009)[7]研究发现可以用估计出来的 CPI 因子 对二年期债券的超额收益率进行解释,CPI对其近年的额外收益是具有很大影响的, 同样对 2 至 5 年期政府债券也有很强的解释力,解释力度明显大于 Campbell 和 Shiller(1991)与 Fama 和 Bliss(1987)发现的。从小样本数据、大样本数据中都可以看到这种债券超额收益率的解释程度。Longstaff(2000)[8]研究了美国市场 3 个月之内的质押回购利率,发现最短端反而能够接受“纯预期假设”并认为回购利率比国债利率更代表了市场无风险利率。

2.2 国内研究现状(Domestic Research Status)

在债券业务发展方面,国内相对于国外研究,债券业务的开展及研究在国内起步较晚,曾华、祝开元(2006)[13],戴志敏(2008)[14],肖宇、罗滢(2009)[15]研究了我国国债市场化改革与市场基准利率以及债券业务在我国市场的发展、现状及起到的作用;于鑫,龚仰树(2011)[16]通过对美国债券市场发展的研究,得出对我国债券市场未来发展的现实启示。在债券风险影响要素确认方面,白丽健(2000) [17]研究了近代中国债券市场价格变动的成因;王一鸣、李剑峰(2005)[18]对我国债券市场收益率曲线影响因素进行了实证分析判断出各个变量对银行间国债价格的影响程度不同,按照从大到小排序,依次为:物价水平、经济增长、股价、货币供应量、利率;李旭旦 (2006)[19]通过选取宏观经济指标与上证指数数据,实证分析和检验了我国证券市场与宏观经济的相互影响关系。杨元元、廖岷(2009)[20]通过对全球商业银行流动性风险管理与监管的发展状况研究得出影响债券投资业务流动性影响因素的启示;程文卫(2009) [21],李宏瑾、钟政生、李晓嘉(2010) [22]研究发现,通货膨胀对债券的收益率曲线能够产生明显的影响,通胀的变化是固定收益证券到期收益率和信用利差变化的原因;蔡跃明、平新乔(2009) [23]分析了经济增长与环境的新型债券的相关性;董莉莎,朱映瑜(2011) [24]分析了宏观经济信息对中国债券市场收益率结构的影响;王海灵、阐丽萍(2010) [25]分析了我国宏观经济因素对债券收益率的影响;张金清、周茂彬(2010) [26]通过考虑宏观经济波动性对利率波动性的影响,实证比较研究了中国短期利率的波动性效应;邱兆样、刘远亮(2010) [27]研究了宏观经济在银行资产配置中所起的作用;周宏等 (2011) [28]研究了宏观经济不确定性对企业债券信用风险的影响;金秀,于莉(2011) [29]通过对我国债券型基金择时能力实证研究判断出各项影响要素对交易时机的影响;王雅炯、幸丽霞(2012)[30]基于信用价差结构最优对宏观经济预测模型进行了研究;何志刚、钟巧(2012)[31]通过对金融市场波动对宏观经济的预测信息研究,确定影响利率的宏、微观因素;王爱俭(2013)[32]研究了宏观审慎政策效应及其与货币政策关系。陈颖;纪晓峰(2013)[33]基于危机视角,对流动性风险管理新工具的背景与影响进行了相关研究;范能(2014)[34],戴国强、孙新宝[35]研究了我国国债整体价格走势变动情况受宏观经济变量的影响。他认为从长期来看,我国银行间国债价格与经济增长、货币供应量、利率、股票价格、通货膨胀 5 个因素之间存在长期稳定的协整关系。从短期来看,货币供应量、股价是银行间国债价格的短期格兰杰原因,物价水平、利率和经济增长都不是银行间国债价格的短期格兰杰原因;张雪莹、何飞平(2014)[36]通过对央行回购操作对货币市场利率的影响的研究,指出货币政策以及央行公开市场操作对债券收益率影响明显;在对债券利率风险的计量测度方面,于研(2003)[37]、王庆芳[38](2005)研究了固定收益组合的业绩归因分析模型构想,李大正(2014)[39]从宏观因素中提取出 4 个宏观变量序列,分别代表:价格型货币政策工具、数量型货币政策工具及价格水平、经济增长速度,结合利率期限结构的三个因子,建立起 VaR 模型。实证结果表明,货币政策变量能够通过影响利率期限结构的水平因子与斜率因子进而对宏观经济变量产生影响。其中货币政策的实施对利率期限结构曲线的影响与利率期限结构理论分析相一致,说明了利率期限结构理论在我国的适用性。胡俊华(2011)[40]运用债券投资基本理论,结合我银行债券投资的实际经验,研究了通胀对银行债券投资目标设定的影响,运用实际债券交易的数据量化分析通胀对不同期限和不同品种债券收益率曲线产生的不同影响,分析了银行在通胀条件下债券自营投资策略和自营交易策略选择。卢国锋(2011) [41]以经济周期理论为依掘,通过对我国银行间债券市场的周期变化进行了实证分析,提出了在经济周期及市场周期各阶段的债券投资策略优建议。陶尹斌(2014)[42]从数据求证和理论推演两个角度探讨不同品种债券在不同的经济周期中的表现情况。一是借鉴传统的美林投资时钟概念,通过增长和通胀两类基本面指标的组合将经济周期划分为衰退、复苏、过热和滞涨四个阶段。而后,通过分析推演这两类指标对于国债和信用利差的不同作用效果,判断在不同经济周期阶段下,国债收益率和信用利差的变化路径和方向。最后,通过使用 2008 年以来的宏观经济指标和 10 年期国债收益率、5 年期 AA+企业债信用利差的实际观测值,对理论推演的准确性进行数据检验,并发现在绝大多数时期内,国债收益率和信用利差的变化的确存在经济周期轮动的影响。董德志(2011)[42]研究了 2002 年至 2010 年中国债券市场情况,提出在 9 年的时期里,我国宏观经济经济变化经历了一个非常完整的经济周期,并就不同经济表现下的利率变动情况进行了总结。项卫星、李宏瑾(2014)[44]对货币市场基准利率的性质及对 Shibor 的实证进行了研究,找出货币市场基准利率和银行间资金市场松紧程度的关系;董德志(2016)[45]从 2011 年至 2015 的宏观经济的特点分析中国债券市场的转折与转变。中国宏观经济运行从“旧动能”驱动向“新动能”驱动转化,以此时点为划分,中国经济运行从周期性特征向结构性特征转变,笔者试图将“双轮驱动”的逻辑线条进一步丰富扩展至“三因素决定框架”以及“货币+信用组合分析框架”等框架中;周荣喜、牛伟宁(2017)[46]选取中国债券市场的样本数据,对静态利率期限结构模型和动态利率期限结构模型利用相关算法求解得到信用价差,进而构建回归模型和时间序列模型系统地分析了不同期限、不同行业企业债信用价差的期限结构、影响因素、动态过程以及信用价差的预测、信用价差衍生产品的定价。李栓劳、张学东、徐成贤(2000)[65]在商业银行债券业务研究上通过研究债券组合管理模型及其敏感性分析,对债券敏感性因素进行了系统性归纳。

3 中小银行债券投资业务基本情况...................................................................................... 13

3.1 中小银行债券投资业务概况............................................................................................13

3.2 中小银行债券投资业务限制性分析................................................................................16

3.3 中小银行债券投资业务风险管理情况............................................................................21

4 中小银行债券投资业务 SWOT 分析................................................................................ 23

4.1 中小银行债券投资优势....................................................................................................23

4.2 中小银行债券投资劣势....................................................................................................23

4.3 中小银行债券投资面临的主要问题和风险....................................................................24

5 中小银行债券利率风险计量及影响因素分析.................................................................. 31

5.1 债券利率风险测度............................................................................................................31

5.2 中小银行债券利率影响因素分析....................................................................................41

5.3 中小银行债券业务风险管理水平急需提升....................................................................46

6 建立中小银行债券投资业务市场风险治理体系.............................................................. 47

6.1 目前中小银行债券投资业务市场风险控制的主要方法................................................47

6.2 提升利率风险防控有效措施的建议................................................................................52

6 建立中小银行债券投资业务市场风险治理体系

6 Establish Market Risk Management System forBond Investment Business of Small and MediumBanks

目前针对债券利率影响因素以及债券利率风险治理目标,中小银行均采取了一定方法策略,结合本文作者所在银行具体防控情况来看,主要采取确立债券投资偏好、制定指标限额的措施对债券业务市场风险进行防控,除此之外,本人认为还可以建立中小银行债券投资监督管理机制,并且引入债券业务利率风险计量预警系统,能够更好的对利率风险进行防控。

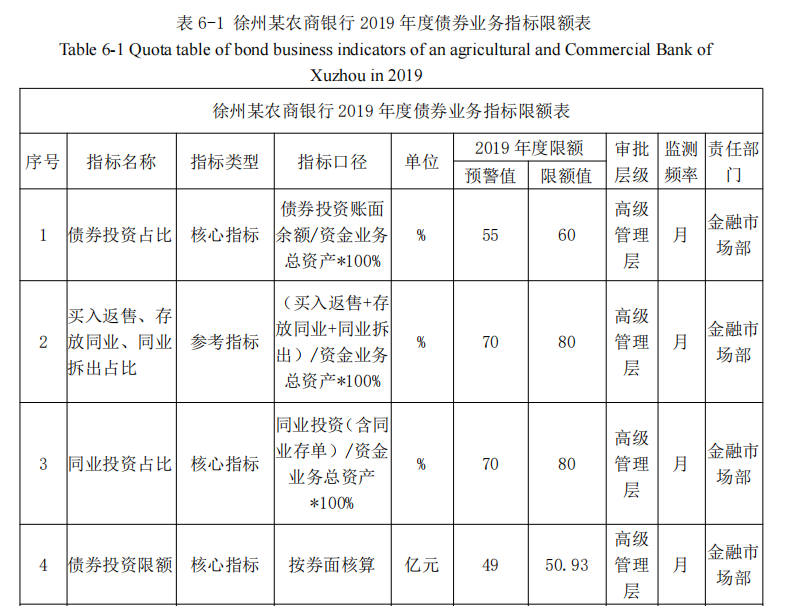

6.1 目前中小银行债券投资业务市场风险控制的主要方法(Mainmethods of market risk control of small and medium-sizedbanks' bond investment business)

6.1.1 确立债券投资风险偏好及策略

在每年年初中小银行根据年度战略目标和经营计划,结合监管要求和资本目标,确定年度风险偏好,风险偏好的不同采取的投资策略也不同,承担的风险也不同。风险偏好高的银行,债券投资上主要以交易为目的,通过对债券利率趋势的预判,大规模进行债券买卖交易,以赚取债券交易差价,快速收取价差收益,此种策略对交易者的预判能力要求较高,方向看对的情况下收益颇丰,一旦方向看反,损失也会较大,属于风险性较高的交易策略。考虑到安全性,盈利能力和流动性的统一性,中小型银行的风险偏好总体上是稳健的。风险偏好低的银行,在债券投资方面一般把债券投资作为固定收益资产看待,一般情况下不以交易为目的,在债券利率较高的情况下买入债券,然后放在持有至到期账户,赚取持有期利息收入,不在二级市场交易,不关心购入后的债券利率变化情况。此种策略风险性最低,但是在考虑机会成本的情况下,在债券利率较低情况下配置债券,会出现较大浮亏情况。

7 总结

7 Summarize

总体而言,我国中小商业银行债券投资业务仍处在起步阶段,随着近几年监管收紧以及利率市场化的不断加深,我国中小商业银行债券利率风险将会不断凸显,如果不采取有效措施进行利率风险管控,将会对中小商业银行稳健经营造成较大影响,同时容易造成银行间市场系统性风险。本文通过对中小银行债券业务发展现状出发,提出中小商业银行利率风险计量能力及管控能力均明显不足的可观现实,而如何客观计量利率风险成为未来中小商业银行风险管控的关键,本文经过分析建议使用风险计量 VaR 模型对债券利率风险进行有效计量,并以模型为核心,通过计算 VaR 值来判断利率风险情况,又分别从 Shibor、Cpi、M2、黄金价格、上证指数等指标对对债券利率风险的影响因素进行分析,最后本文建议中小银行在科学计量债券利率风险的基础上,建立债券投资业务市场风险治理体系,可通过风险指标限额和监督管控机制对债券利率风险进行全方位管控,通过引入利率风险预警系统以及开展投顾业务全面提高中小银行债券利率风险管理水平,有效避免利率风险冲击,防止出现大幅度损失,确保中小银行稳健经营。

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《我国中小银行债券投资业务利率风险分析》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网MBA专业论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文