硕士论文网第2020-11-17期,本期硕士论文写作指导老师为大家分享一篇

会计论文文章《华泰造纸业环境会计信息披露的探讨》,供大家在写论文时进行参考。

本篇论文是一篇会计硕士论文范文,造纸业在生产环节有多个工艺流程中会产生废水、废气、废渣等污染物。废水中有机物含量高,主要含有生化需氧量(BOD)、化学需氧量(COD)、悬浮物 (SS)等,一旦含有毒性物质的废水未经严格处理排放,将影响水体质量与环境景观,危害水生生物生长并严重危害周边居民饮水安全。

1 引言

1.1 研究背景和意义

上世纪 30 年代以来,发达国家盲目追求经济增长导致了生态环境被严重破坏,人类也饱受环境污染之痛,最典型的是历史上的“八大公害事件”,一系列环境污染问题的出现引起了政府和社会的强烈重视,由此第一次环保革命爆发。我国自改革开放以来,面临着经济快速增长的要求,然而各种环境问题也伴随着经济的高速发展逐渐涌现出来。如何协调经济发展与环境污染之间的矛盾成为当今社会应当考虑的重中之重。据我国生态环境部发布的《2018 中国生态环境公报》披露,根据“十三五”规划的要求,全国生态环境质量正在逐步改善,2018年全国 338 个地级及以上城市空气质量超标城市数量占 64.2%,471 个监测降水的城市中,酸雨频率平均为 10.5%,主要污染物排放总量和单位国内生产总值二氧化碳排放量相比 2017 年都有所下降。十三五期间,我国环境污染治理投资额逐年攀升,但环境形式的严峻程度依然不容轻视。历史经验证明,生态环境遭到破坏在很大程度上应归因于企业,另一方面,企业也是环境污染治理的主要承担者(李永陈,2005)。企业往往为了追求自身经济利益而冒着牺牲和破坏环境的风险,忽略对生态环境的保护和治理。造纸业是典型的重污染行业之一,其主要工艺流程中都会产生污染物,如备料过程中产生粉尘、树皮、木屑、草末;制浆和碱回收、漂白过程中产生含有二氧化硫、氮氧化合物的废气、含氯废水、粉尘、废渣等;抄纸过程中产生的白水。造纸业用水多,耗电量大,产生的水污染、大气污染、土壤污染以及噪声污染都是不容忽视的重大环境问题。2018 年发布的《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》提出要全面加强生态环境保护,打好蓝天碧水净土三大污染防治攻坚战,打破生态污染这一经济社会可持续发展的瓶颈,这从一定程度上要求企业重视环境问题,承担起环境保护和污染治理的责任。企业会计是反映企业经营活动的一项经济管理活动,传统的会计没有涉及企业对环境正面和负面的影响。随着人们对环境问题愈加重视,环境会计作为会计的分支学科应运而生,公众若想要了解企业生产经营中的环境状况则需要通过企业披露的环境信息这一重要渠道。研究环境会计信息披露也有助于规避环境风险,使财务、经营决策更加科学,有利于改善环保工作的效率和效果。

1.2 文献综述

回顾相关文献,大多数学者在认为环境会计信息披露的动因来自外部动因和内部动因两方面。外部动因主要包括法律法规等制度压力和监督压力,具有一定的强制性;内部动因依赖于企业的自觉性。S.X. Zeng, X.H. Meng 等(2013)研究了不同污染水平的制造业中小企业,认为推动中小企业进行环境管理的主要力量有政府、社会、市场和企业本身。不同污染水平的中小企业在环境信息披露动因和性能之间存在显着差异。Norhasimah Md Nor(2016)调查了 2011 年马来西亚前 100 家市值公司的环境信息披露情况和财务业绩,公司通常会加强环境信息的披露以强化他们在社会中的地位。郭晓梅、洪华生(2002)回顾了研究历史,发现环境会计信息披露增加原因主要是法规的强制要求和市场压力。蒋麟凤2011)从经济学角度推断企业进行环境会计信息披露的动因,认为我国大多数企业仍是依靠法律法规或相关制度的强制性进行披露,倡导充分利用市场激发企业的自律性,引导企业进行自愿性披露,并提倡以强制性与自愿性相结合的方式进行环境会计信息披露。刘洪海(2017)认为企业披露环境信息的动因存在于思想意识、法律制度、内外压力三个方面。李飞(2016)从社会责任视角认为企业进行环境信息披露的外部动因在于政府和利益相关者两方面,内部动因来源于企业发展的内在要求和市场竞争压力。也有不少学者从需求方面解释环境会计信息披露的动因。Nik Nazli(2013)认为企业会为了自身利益自愿地进行环境信息披露。Yan Qiu,Amama Shaukat,Rajesh Tharyan(2016)研究了企业环境与社会披露与其盈利能力和市场价值之间的联系,发现过去的盈利能力可促进当前的社会披露,但并未发现环境披露与盈利能力之间存在任何关系。他们的研究结果与自愿披露理论一致,表明经济资源占有量越多的公司为带来更多的经济效益,会更倾向于披露环境信息。何晶晶(2011)认为企业环境会计信息披露的动因在于社会的需求,主要包括环境资源价值与可持续发展的客观需求,以及通过披露环境信息承担社会责任以提升企业形象等主观需求。王泽淳(2013)调查了山东省 40 家上市公司的年报,统计发现公司披露环境会计信息的原因在于环保立法、行业政策、政府监管、新闻媒体等外部压力因素和提升形象、减少风险、社会责任等内部动力。闫丽萍(2016)不仅从外部压力和内部动力两方面阐释了环境会计信息披露的供给动因,认为企业会处于巩固在行业中的竞争优势、股价回升、建立良好的社会关系等披露环境会计信息。另一方面用环境受托责任论和决策有用论解释了环境会计信息披露的需求方面的动因,认为企业的管理者有责任节约资源、降低成本,并向投资者及社会报告企业环境情况;决策有用论认为投资者、金融机构、客户、企业所在地居民会因为环境会计信息影响他们的判断和决策而对企业提出环境会计信息披露的要求。由晓琴(2018)从低碳经济的视角阐述了低碳经济与环境会计之间的关系,认为低碳经济下企业披露环境会计信息的动因在于三个方面:企业要求自身发展、企业的环境责任、企业利益相关者的需求。

2 环境会计信息披露的理论概述

2.1 环境会计信息披露的概念

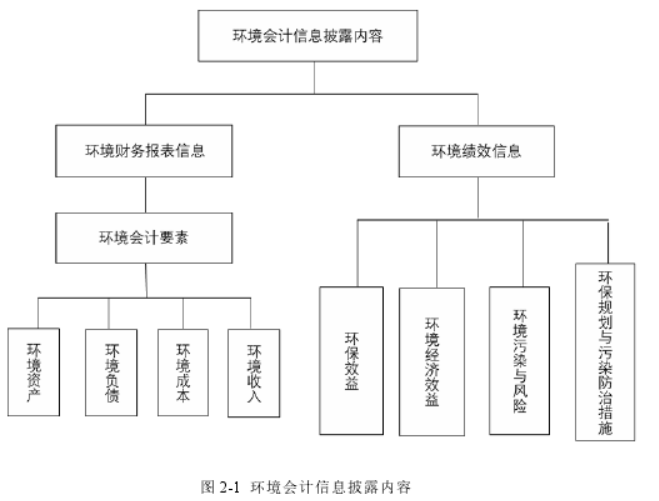

“环境会计”一词最早由 F.A.Beams(1971)在《Pollution Control Transform Research of Social Costs》中提出,由此引起了人们对企业经营活动中产生的环境成本的重视,之后学术界也展开了关于环境会计的研究。早在上世纪末环境会计还是现代企业会计下的一个新兴分支,我国学者孟凡利(1997)就对“环境会计”的概念与定义进行了论述,他将“环境会计”、“绿色会计”、“环境保护会计”三种称谓分别进行了说明,认为“环境会计”的说法最为恰当。他将“环境会计”的定义为“运用会计学的基本原理与方法,采用多种计量手段和属性,对企业的环境活动和与环境有关的经济活动所作的反映和控制”的一门学科。肖序(2003)认为环境会计是建立于传统会计之上而区别于传统会计的一项企业经济活动的反映,环境会计体系应以企业经济系统和生态环境系统和谐统一发展为目的,从单一货币计量到多重计量,反映企业与环境有关的经济活动。由晓琴(2018)认为环境会计注重环境资源的稀缺性,补充了环境资源的内在价值,并借助会计、财务管理全面地反映企业经营状况和财务成果。综合来看,环境会计作为会计学下的分支,受到环境学、环境经济学等学科的影响,依据相关法律规章制度,并基于相应的会计原则和方法,采用货币计量的方式,确认并计量企业环境资产、环境负债、环境成本等会计要素,同时辅以非货币计量方式,揭示企业在生产经营过程中与环境有关的经济活动。顾名思义,环境会计信息是环境会计所反映的信息,能够为企业利益相关者做出重要决策时提供有效参考。

2.2 环境会计信息披露的动因、目标及特点

企业进行环境会计信息披露的动因一方面来自外部的压力,另一方面来自企业内部动力。随着环境问题日益突显,企业受到的外部压力也因社会各界对环境问题关注度的提升而更加强烈。企业面临的最直接的压力来源于政府相关部门,各级政府部门为保护环境防治污染,保障公众健康,推进生态文明建设,会制定一系列的环境污染指标,排放污染物超标的企业将受到罚款、责令改正等处罚,情节严重的还将受到停产整治、责令停业等处罚。另一方面,社会公众的行为会给企业造成间接压力。社会公众对于重污染行业的态度已不像以前那样听之任之,绿色环保的理念日渐深入人心,人们为了生活环境的清洁与自身的健康,会自发地与污染企业进行对抗,比如拒绝购买污染企业的产品,向相关部门举报投诉,或者通过网络媒体等手段对企业造成一定的舆论压力。重污染企业的行为将备受关注,政府部门、媒体以及社会公众都将参与对重污染企业环境行为的监督,因为企业公布的环境会计信息能最直观地展示其环境义务履行情况,监督者自然会对企业环境会计信息披露提出一定的要求。在面对各种外部压力的情况下,企业便会采取措施保护环境,减少环境污染,并对社会公开进行环境信息的披露,向社会证明其履行了社会责任。虽然我国有关于企业环境会计信息披露的规定,但就目前来看,企业进行环境会计信息披露主要还是依赖于企业的自觉性。首先,毋庸置疑的是披露行为能帮助企业树立起一定的企业形象,企业为了维护自身形象,与利益相关者建立起良好的社会关系,会通过环境信息披露向公众表明其积极主动地履行社会责任的态度。其次,由于信息不对称而产生的逆向选择问题可通过主动披露环境会计信息而减少,企业为吸引投资者,提升市场竞争力,往往会加强对环保的重视,提高环保绩效并公开环境信息。另外,企业进行环境会计信息披露与否、披露多少、披露水平的高低都很可能对其股票价格造成相应的影响,当企业导致的环境污染和被处罚的信息通过媒体报道传递给大众,其股价很可能因此下跌,基于此种情况,企业会采取措施稳定自身持续经营,降低环境污染,并对外披露环境会计信息,以期股价回升。业环境会计信息披露的总体目标应围绕科学发展观,实现经济效益、社会效益与环境效益协调发展,《国家环境保护“十三五”基本规划》也提到要“牢固树立创新、协调、绿色、开放、共享的发展理念,以改善环境质量为核心,以满足环境管理需求和突破环保标准发展瓶颈问题为重点”,所以,企业应该制定环保方案,尤其要在追求经济利益的同时注重对自然资源的合理利用以及对自然环境的保护,走可持续发展道路,从而推动整个经济社会实现可持续发展的。环境会计信息披露的具体目标分为利益相关者和企业自身两个方面。对企业利益相关者而言,环境信息能帮助其更清楚地了解企业的经营状况,通过将企业与环境保护有关的财务信息等传递给利益相关者,有助于他们更好地做出相应的决策。比如,政府可根据企业披露的环境信息获知企业造成的环境污染破坏,从而针对性地制定和完善一些环保法规政策,以及对企业做出相应的处罚,以达到保护自然资源的目的。对于投资者而言,环境信息有助于帮助投资者更充分地了解企业对资源是否合理开发利用、有无严重的环境污染问题,另外,与企业环境活动相关的财务信息和经营成果通过环境财务信息传递给投资者,这样投资者便能够更准确地判断可能存在的风险,更理性地做出投资决策。从企业自身角度考虑,环境会计信息披露的目标在于通过科学地核算企业参与环境保护的财务事项,合理地反映企业环境收益、控制环境支出,并对内提供企业开展环境活动的详细信息,使企业优化资源使用效率,提高环境保护活动的效益。

3 华泰纸业环境会计信息披露现状

3.1 华泰纸业公司概况

3.2 华泰纸业环境会计信息披露动因分析

3.3 华泰纸业环境会计信息披露情况

4 华泰纸业环境会计信息披露存在的问题与原因分析

4.1 华泰纸业环境会计信息披露存在的主要问题

4.2 华泰纸业环境会计信息披露存在问题的原因分析

5 景兴纸业环境会计信息披露情况与经验借鉴

5.1 景兴纸业环境会计信息披露现状

5.2 景兴纸业环境会计信息披露的经验借鉴

6 完善华泰纸业环境会计信息披露的建议

6.1 提高企业环保意识与环境信息披露意识

6.2 完善企业环境会计信息披露内容与方法

6.3 完善环境会计信息披露方式

6.4 加强对环境会计信息披露的监督

7 结论

环境会计是在人类面临日益严峻的环境问题和多种自然资源逐渐减少的情况下,开始重新衡量传统会计该如何反映环境相关事项的基础上产生的。国外对环境会计的研究起步较早,我国的研究相对而言发展缓慢,但进入二十一世纪以来,我国先后出台了多项环境信息披露相关制度,特别是十九大报告中提出要建设人与自然和谐共生的现代化社会,为未来中国的生态文明建设和绿色发展指明了方向,这表明我国对环境问题的重视程度越来越大,也意味着我国企业环境会计将借助时代契机得到理论与实务方面的双重发展。为解决环境问题,引起企业足够的重视,应提高对企业环境信息披露的要求。本文以典型的重污染造纸业中的华泰纸业为例,在充分阐释了环境会计信息披露的目标、特点、原则,以及披露的理论依据后,通过充分分析华泰纸业的环境会计信息披露情况,发现其环境会计信息披露内容与披露方式等方面存在的问题,通过深入了解企业探析存在问题的原因,并借助同行业披露环境会计信息情况较好的景兴纸业的优秀经验,提出了完善华泰纸业环境会计信息披露的建议。结论如下:华泰纸业在环境会计信息披露的过程中缺乏主动性,且存在披露信息内容不完整,披露信息散乱、质量不高,具有倾向性地避开负面信息等问题,在深入分析其原因后,并在借鉴景兴纸业良好的环境信息披露经验基础上,提出要加强企业文化建设,树立良好的环保意识,提高企业披露主动性,还要通过完善企业环境会计核算内容与方法、完善环境信息披露方式、加强对企业环境信息披露的监管等完善企业环境会计信息披露体系,最后充分利用内部监督和第三方环境会计审计,加强对企业环境会计信息监管。通过分析,希望给华泰纸业环境会计信息披露的完善提供参考依据。本文的分析尚存在许多不足,文中数据通过手工搜集整理,或存在欠缺,因此本文还存在诸多需要改进之处,今后将进行更深刻的思考。

该论文为收费论文,请扫描二维码添加客服人员购买全文。

以上论文内容是由

硕士论文网为您提供的关于《华泰造纸业环境会计信息披露的探讨》的内容,如需查看更多硕士毕业论文范文,查找硕士论文、博士论文、研究生论文参考资料,欢迎访问硕士论文网会计论文栏目。

首页

首页 毕业论文

毕业论文 硕士论文

硕士论文 博士论文

博士论文 学位论文

学位论文 在职硕士

在职硕士 职称论文

职称论文 研究生论文

研究生论文 留学生论文

留学生论文